|

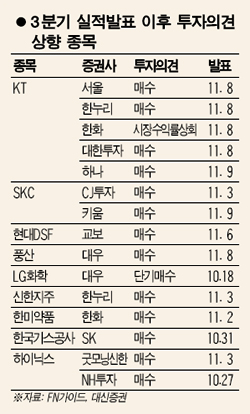

기업들의 3ㆍ4분기 실적발표가 막바지에 다다르면서 증권사들이 4ㆍ4분기 이후 실적호전이 예상되는 종목들을 중심으로 투자의견을 높이고 있다. 12일 증권정보제공업체인 FN가이드와 대신증권에 따르면 실적발표 이후에 증권사들이 투자의견을 상향조정한 종목은 삼성화재, SKC, KT, LG화학, 롯데쇼핑, 삼성전기, LG화학, 신한지주, KT&G, 풍산, 현대DSF, 한미약품, 한국가스공사, 하이닉스 등 17개사였다. 이들 종목은 대부분 올 4ㆍ4분기와 내년에도 실적 모멘텀이 예상되는 공통점을 갖고 있다. CJ투자증권은 최근 SKC에 대해 “4ㆍ4분기 화학부문에서 판매가격 인상과 원료가격 안정으로 이익률이 호전될 전망이고 필름 및 디스플레이 부분도 3ㆍ4분기 수준의 양호한 실적을 이어갈 것”이라며 투자의견을 보유에서 매수로 높였다. 키움증권도 SKC의 투자의견을 시장수익률에서 시장수익률 상회로 상향조정했다. 현대DSF와 풍산의 투자의견은 높인 증권사들은 3ㆍ4분기 이들 기업의 실적이 어닝서프라이즈 수준이었다며 이런 추세는 내년에도 이어질 것으로 내다봤다. KT의 경우도 대한투자, 하나, 한화, 한누리, 서울 등 상당수의 증권사들이 실적발표이후 투자의견을 높였다. 하나증권은 “휴대인터넷과 인터넷TV(IP-TV) 등 신규사업 본격화로 다양한 서비스가 제공되면서 많은 가입자를 확보하고 있는 KT의 실적 호전이 두드러질 것”이라고 밝혔다. 반면 증권사들은 앞으로 전망이 불투명한 유한양행, 기아차, 삼성SDI, 금호석유, LG전자, 동아제약 등 19개사에 대해서는 투자의견을 낮췄다. 유한양행의 경우 3ㆍ4분기 실적이 어닝쇼크 수준으로 나타나면서 교보, 대우, 한화, 우리 등 다수의 증권사들이 투자의견을 낮췄다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >