|

목돈 만드는 적금, 목돈 굴리는 예금. 1%대로 떨어진 쥐꼬리 금리 때문에 전통적 의미의 저축이 사라지고 있다. 줄어드는 속도가 점점 빨라지는데다 거치기간 역시 갈수록 짧아지는 추세다. 본격화된 시중자금의 은행 탈출이 본격화되면서 재테크 개념까지 달라지는 것 아니냐는 전망이 나오고 있다.

26일 한국은행에 따르면 지난해 11월 584조원까지 불어나며 상승세를 보였던 은행권 정기예금이 빠른 속도로 줄어들고 있다. 지난해 말 578조원까지 떨어진 후 지난 3월 569조원으로 넉달 동안 15조원가량 감소했다.

정기적금 또한 빠르게 줄고 있다. 시중은행 정기적금은 지난해 말 38조4,118억원에서 올 3월 37조2,071억원으로 1조원 넘게 줄었다. 시중은행들에서 취합한 지난달 자료까지 포함해 살펴보면 하락세는 더욱 가파르다.

국민·우리·신한·하나· 외환· 농협 등 6개 시중은행의 4월 말 현재 예적금을 집계한 결과 480조2,126억원으로 지난해 말의 497조6,987억원보다 17조4,000억원가량 줄었다.

한 시중은행 자금담당자는 "고객 입장에서는 금리가 워낙 낮아져 예적금의 장점이 없어지고 있는 반면 은행으로서는 유동성이 풍부한 상황에서 굳이 예적금 유치에 올인할 필요가 없다"며 "이 같은 빈자리는 펀드나 주가연계증권(ELS) 같은 상품 및 개인형퇴직연금(IRP)이 채우고 있다"고 밝혔다.

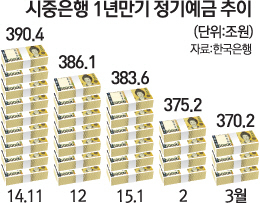

정기예금의 단기 부동화 현상도 눈에 띈다. 예금 가입자들이 선호하는 1년 만기 정기예금의 경우 지난해 말 386조6,280억원에서 올 3월 370조2,904억원으로 16조원 이상 줄었다. 반면 6개월 이상 1년 미만의 정기예금은 지난해 말 81조39억원에서 올 3월 88조2,974억원으로 늘었다. 1년 만기 정기예금에서 빠져나간 돈이 상대적으로 유동성이 높은 1년 미만짜리 예금으로 유입된 것이다.

그나마 고금리를 제공하던 만기 3년 이상 정기예금에 대한 선호도 주춤한 모습이다. 만기 3년 이상 정기예금은 지난해 초 14조3,525억원에서 꾸준히 증가해 올 2월 18조6,269억원으로 역대 최대치를 기록했으나 3월 18조4,051억원으로 소폭 내려앉았다. 시중은행들이 최근 들어 1년 만기 상품과 3년 만기 상품의 금리차를 크게 두지 않는 등 장기거치 예금에 대한 혜택을 줄인 데 영향을 받은 것으로 보인다.

특히 시중은행들은 기준금리 인하 속도보다 예적금 금리를 더욱 빠르게 떨어뜨리고 있다. 은행연합회 공시자료에 따르면 1년 만기 정기예금의 경우 일부 지방은행과 국책은행인 산업은행을 제외하고는 2%대 금리 상품이 전멸한 상황이다. 은행들의 예적금 인하 움직임은 멈추지 않고 있다. 하나은행은 15일 일부 정기예금과 적금 상품의 금리를 0.1~0.2%포인트 떨어뜨렸으며 우리은행 또한 4일 정기예적금 금리를 최대 0.4%포인트 인하했다.

예적금 기간 만기 이후에 돈을 찾아가지 않는 고객에게 제공하는 금리도 대폭 떨어지고 있다. 신한은행은 다음달 1일부터 예적금 기간 만기 이후 6개월 이전까지 찾아가지 않는 금액에 대해 제공하던 금리를 기존 일반 정기예적금 상품의 50%에서 25%로 절반을 줄일 예정이다. 6개월이 넘도록 찾아가지 않는 금액에 대해 제공하는 금리는 기존보다 0.2%포인트 낮아진 0.3%로 크게 낮췄다.

이 같은 시중자금은 펀드나 IRP 등으로 몰리고 있다. 우리은행의 펀드 잔액은 4월 말 현재 12조7,784억원으로 지난해 말의 11조5,076억원보다 11.04% 늘었다. 외환은행 또한 주식연계신탁(ELT), 주식연계펀드(ELF)의 총 누적 판매액이 4월 말 현재 1조8,433억원으로 지난해 말과 비교해 16.7%가량 상승했다. IRP 적립금의 경우 국민은행은 올 1·4분기 1조6,675억원으로 지난해 말 대비 4.58% 상승했으며 신한은행과 농협은행 또한 같은 기간 각각 6.65%와 11.14%의 증가량을 기록했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >