|

|

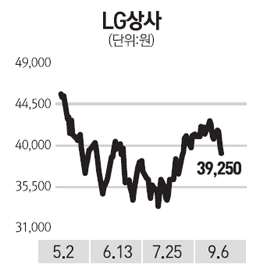

석탄 가격이 바닥을 치고 오름세를 보이면서 LG상사의 투자매력이 커질 것으로 판단된다.

LG상사는 해외자원개발(E&P) 가치 중 약 40%가 석탄에 집중돼 있다. 따라서 석탄 가격이 바닥권을 형성했다면 이제는 LG상사의 주식을 매수할 시점이라는 것을 의미한다.

연초 이후 지속적으로 하락하던 석탄 가격은 지난 6월 호주산 기준으로 톤당 85달러를 기록한 후 최근 반등해 톤당 91달러에 이르렀다. 석탄 가격과 유가 하락에 따라 LG상사 주가 역시 연초 이후 하락세를 나타낸 것은 두말할 나위도 없다.

석탄 가격 하락은 크게 두 가지 측면에서 볼 수 있다. 우선 글로벌 경기둔화에 따른 원자재 가격이 약세를 보였고 이 여파로 석탄 가격 역시 하락세를 면하지 못했다. 또 중국의 경기둔화에 따라 전력 생산 증가율이 떨어져 전력 수요가 둔화되면서 발전소들의 석탄 소비가 정체돼 결국 재고 부담으로 돌아왔다.

또 하나는 올겨울 미국 기온이 예년보다 따뜻한 탓에 발전 수요도 그리 늘지 않은데다 셰일가스 영향으로 미국 천연가스 가격이 1㎜btu(열량단위∙약 25만㎉를 낼 수 있는 양)당 1달러까지 하락한 점이다. 이러다 보니 천연가스의 가격 경쟁력이 부각되면서 천연가스 발전 비중이 증가하게 되고 그 결과로 석탄발전 비중 축소가 가격 하락으로 이어진 것이다.

하지만 최근 들어 이 같은 석탄 가격의 하락 원인들이 해결 조짐을 보이면서 결국 가격 상승으로 이어지고 있다. 중국의 경우 계절적으로 수력 비중이 낮아지는 시점을 앞두고 있고 최근 석탄 재고도 하락세다. 미국 천연가스 가격도 반등해 최근 1㎜btu당 3달러 수준까지 회복했다. 천연가스의 반등에 따라 석탄발전 비중도 바닥을 확인했고 미국의 석탄 수출량도 꼭지를 벗어난 것으로 판단돼 석탄 공급과잉 현상도 완화될 것으로 전망된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >