|

위안화 평가절하 쇼크에 된서리를 맞았던 아모레퍼시픽(090430)이 이틀 만에 반등에 성공했다. 중국발 환율 충격이 실적에 큰 영향을 미치지 않을 것이라는 분석과 함께 시장 예상치를 뛰어넘는 2·4분기 영업이익을 기록하면서 투자심리가 개선된 것으로 보인다.

13일 한국거래소에 따르면 아모레퍼시픽은 전날 대비 0.53%(2,000원) 오른 37만8,000원에 거래를 마쳤다. 아모레퍼시픽의 주가는 지난 이틀간 위안화 평가절하 조치에 영향을 받아 10% 가까이 떨어졌다. 중국 현지법인의 실적 역성장과 가격 경쟁력 하락, 중국 인바운드 소비 감소에 대한 우려가 제기됐기 때문이다.

그러나 전날 낙폭에 대한 반발 매수세에 위안화 절하가 실적에 큰 영향을 주지 않을 것이라는 분석이 나오면서 주가는 오름세로 돌아섰다. 양지혜 KB투자증권 연구원은 "원화 대비 위안화가 5% 하락할 경우 아모레퍼시픽의 영업이익은 -0.7% 정도 영향을 미칠 것"이라며 "현지 법인 성장률이 50~80%대에 달하는 만큼 마이너스 환산 효과는 미미할 것"이라고 말했다.

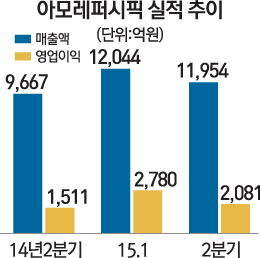

중동호흡기증후군(MERS·메르스)과 중국인 관광객 감소 여파로 우려가 제기되던 2·4분기 실적이 호조를 보인 것도 투자심리를 돌려놓는 데 한몫했다. 이날 아모레퍼시픽은 2·4분기 영업이익이 2,081억원으로 전년 동기 대비 37.7% 증가했다고 밝혔다. 같은 기간 매출액은 1조1,945억원으로 23.7% 늘었고 당기순이익도 1,615억원으로 43.2% 증가했다.

특히 국내 화장품 사업이 메르스 쇼크에도 불구하고 매출액 8,059억원을 기록하며 19.5% 성장했다. 중국을 비롯한 아시아 시장에서도 매출액이 전년 동기 대비 52.8% 뛴 2,496억원을 기록하며 고성장세를 지속했다.

양 연구원은 "중국인 관광객들의 회복세가 더욱 뚜렷하게 나타나기 전까지 중국 인바운드 소비 둔화에 대한 우려감은 지속될 수 있겠지만 중장기적인 관점에서 중국인들의 구매력 상승에 따른 해외 소비 확대의 흐름이 크게 달라지지는 않을 것"이라고 전했다. 이달미 현대증권 연구원도 "메르스 여파로 하반기 면세점 채널 실적은 상반기 대비 둔화될 수 있겠지만 중국 매출액은 하반기에도 여전히 40%대의 고성장세를 지속할 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >