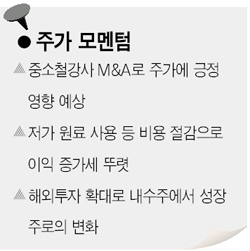

M&A등 투자 메리트·성장성 부각<br>아셀로-미탈 인수설 제기…베트남등 해외투자 확대도

지난해 포스코는 실적개선 추세에도 불구하고 올해 철강가격 약세와 업황 둔화 우려 등으로 주가가 만족스러운 모습을 보여주지는 못했다. 하지만 기업 인수ㆍ합병(M&A) 이슈를 비롯한 다양한 투자 메리트와 성장성이 부각되면서 매수세가 몰려 지난 12월 중순께는 사상 처음으로 30만원대를 돌파하는 등 증시의 주목을 다시 받고 있다.

◇업황우려 불구, 투자매력 넘쳐=철강업계에 대한 우려는 미국내 철강재고가 누적될 가능성이 높은데다 중국의 철강수요는 둔화되는 반면, 공급은 늘어나고 있는 점에서 비롯되고 있다. 그러나 포스코는 불안요인보다는 긍정적인 요인을 더 많이 가진 종목이라는 점을 주목해야 한다고 전문가들은 강조한다.

박상규 현대증권 애널리스트는 “우려 가운데 기회가 많은 상황”이라며 “업종내 인수합병(M&A)이슈가 지속적으로 제기되고 있는데다 고성장 지역 진출 가시화, 실적전망 강화, 주주가치 제고 등 다양한 매력이 존재하고 있다”고 평가했다. 우선 1억톤 이상의 생산규모를 자랑하는 철강업계 ‘공룡’인 아셀로-미탈에 대항하기 위해 3,000만톤 이하의 중소철강사들간 합종연횡 가능성이 지난해부터 꾸준히 제기되고 있어서 포스코 주가에는 긍정적으로 작용할 것으로 보인다. 또 아셀로-미탈이 생산규모 확대를 위해 포스코를 인수할 수 있다는 시나리오도 여전히 제기되고 있다.

포스코는 또 저가원료를 사용해 1조원 이상의 비용을 줄인데다 연간 2,500억원 규모의 물류비 및 자재비 절감까지 시도하고 있어 이익증가세는 더욱 뚜렷해질 가능성이 높다. 이에 더해 매년 주주가치를 높이기 위해 자사주를 꾸준히 매입한 점도 주가상승세를 점칠 만한 요인으로 꼽힌다.

◇내수주? 해외투자 확대되는 성장주!=업황에 대한 지나친 우려도 금물이란 지적도 있다. 김경중 삼성증권 애널리스트는 “2007년 아시아 철강가격은 연초에 약세를 보이다가 하반기로 갈수록 안정될 것”이라며 “각국이 철강가격 안정을 위해 노력하고 있는데다 중국의 철강구조조정 등으로 예상보다 철강가격이 안정세를 보일 가능성이 높아 포스코의 수익성이 더 개선될 것”이라고 내다봤다.

생산량의 70%를 내수시장에 판매하고 있다 보니 내수주로만 각인된 점도 바꿀 필요가 있다는 분석도 제기된다. 김동준 굿모닝신한증권 애널리스트는 “인도에 1,200만톤의 제철소를 건설한데 이어 멕시코에 40만톤의 자동차 강판용 시설 설립, 70만톤 규모의 베트남 냉연공장건립, 그리고 중국 등으로의 해외진출 추진사례를 눈여겨 봐야 한다”고 강조했다. 장기적으로는 포스코가 국내 수준인 3,000만톤의 생산능력을 해외에서 갖추게 될 것이란 분석이다.

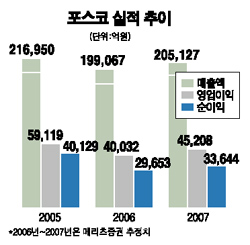

꾸준한 영업실적 향상추세는 이 같은 포스코의 성장세를 뒷받침해 주는 기반이 되고 있다는 평가도 많다. 메리츠증권은 최근 보고서를 통해 “2006년 1ㆍ4분기를 기점으로 포스코의 영업실적이 지속적으로 개선되면서 3ㆍ4분기에는 영업마진이 20.1%까지 높아졌다”며 “이는 시장 컨센서스를 뛰어넘는 실적”이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >