|

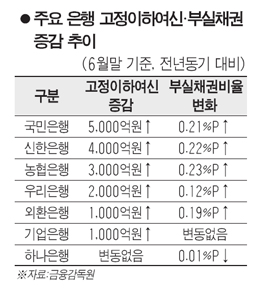

국민은행과 신한은행의 고정이하여신이 6개월 새 4,000억원 이상 급증한 것으로 나타났다. 반면 하나은행은 고정이하여신 규모의 변동이 없었고 우리은행은 부실채권비율이 여전히 수위를 달리고는 있지만 상반기에 고정이하여신은 2,000억원 늘어나는 데 그쳐 부실여신 관리가 점차 안정궤도에 접어들고 있다. 유럽의 재정위기에 따른 실물경기 침체, 대출 등의 규제로 은행산업 환경이 바뀌면서 은행권의 부실채권 지형에도 변화가 오고 있는 셈이다.

21일 금융감독원과 금융계에 따르면 지난 6월 말 현재 국민은행과 신한은행의 고정이하여신은 지난해 말보다 각각 5,000억원, 4,000억원이 늘면서 잔액이 3조4,000억원과 2조2,000억원으로 집계됐다. 그렇다 보니 두 은행의 부실채권비율의 순증은 신한은행 0.22%포인트(1.09%→1.31%), 국민은행 0.21%포인트(1.43%→1.64%)로 높다. 물론 신한은행의 부실채권비율은 대형은행 가운데는 하나은행(1.03%)에 비해 두 번째로 낮지만 올해 들어 2분기 연속 부실채권비율이 증가해 '리스크 관리 강자'의 모습과는 사뭇 달랐다.

부실채권 관리에서는 하나은행이 두드러졌다. 하나은행은 6월 말 고정이하여신 규모가 지난해 말과 같은 1조2,000억원으로 변화가 없었다. 대신 총 여신이 지난해 말보다 2조1,000억원이 증가한 120조6,000억원을 기록하면서 부실채권비율은 0.01%포인트가 떨어졌다. 하나은행의 부실채권비율은 1.03%로 시중 대형은행 가운데 가장 낮다. 하나은행 관계자는 "여신은 늘려가되 신규 부실 발생을 최소 수준으로 묶는 리스크 관리가 영향을 미친 것 같다"고 말했다.

상반기에만 기업대출이 5조원이 늘어난 기업은행도 고정이하여신은 1,000억원 증가하는 데 그치면서 부실채권비율은 1.48%로 변동이 없었다. 총 여신 규모가 74조1,000억원으로 국민은행(206조4,000억원)의 35%에 불과한 외환은행도 고정이하여신은 1,000억원 늘었지만 총 여신의 규모가 크지 않아 부실채권비율은 0.19%포인트 증가했다.

부실채권비율이 가장 높은 우리은행은 상반기에 고정이하여신이 2,000억원이 늘어나는 데 그쳤다. 또 부실채권비율은 0.12%포인트 상승한 1.77%를 기록했다. 하지만 우리은행은 지난해 6월 말의 부실채권비율이 2.42%에 달했지만 이를 점차 줄여가면서 다른 은행들과 격차를 바짝 좁히고 있다.

금융 당국은 세계 경기 부진 장기화에 대비해 국내 은행의 평균 부실채권 목표 비율을 지난해의 1.5%에서 올해 1.3%로 강화하기로 했다. 유로존 위기 확산 등으로 올해 하반기 국내 경기가 악화될 경우 경기에 민감한 업종 중심으로 부실이 증가할 수 있어 은행들로 하여금 대손상각, 매각 등을 통해 적극적으로 부실채권을 정리하도록 할 방침이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >