|

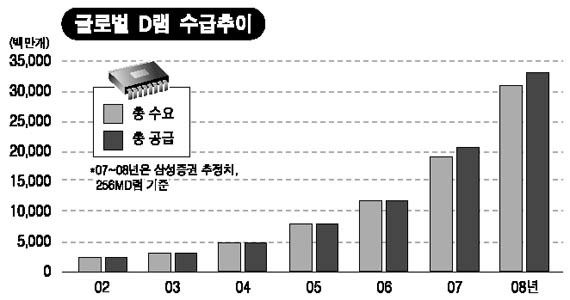

IT株 투자의견 엇갈려 "3분기 실적개선 기대 저가 매수 나서야""반도체값 약세… 3분기를 매도 기회로" 문병도 기자 do@sed.co.kr ‘저가 매수에 나서야 하나, 비중을 줄여야 하나.’ 정보기술(IT)주에 대한 전망이 크게 엇갈리고 있다. 6일 증권업계에 따르면 3ㆍ4분기 실적개선이 기대되는 만큼 IT주에 대해 저가 매수에 나서야 한다는 의견과 반도체 제품의 가격 하락이 이어질 가능성이 큰 만큼 3ㆍ4분기 실적시즌을 매도 기회로 활용해야 한다는 의견이 팽팽하게 맞서고 있다. 6일 동부증권은 삼성전자의 투자의견을 매수에서 중립으로, 목표주가는 71만4,000원에서 63만2,000원으로 낮췄다. 삼성증권은 “3ㆍ4분기 실적이 삼성전자 및 하이닉스의 실적 고점이 될 가능성이 높다”며 “실적발표를 전후한 주가 랠리를 이익실현 기회로 활용해야 한다”고 밝혔다. 증권사들이 이 같은 부정적인 전망을 내놓고 있는 것은 반도체 가격 움직임이 심상치 않기 때문이다. 512메가 DDR2 현물가격은 지난 5월 1.7달러까지 떨어졌다가 7월 2.4달러선까지 회복했지만 8월 들어 다시 1.8달러로 떨어진 상황이다. 가격 하락의 원인인 공급 과잉 현상은 올해에 이어 내년에도 이어질 것으로 전망되고 있다. 특히 미국 서브프라임 모기지 부실 사태가 실물 경제에까지 영향을 미치면서 3ㆍ4분기가 미국 반도체 제품의 최대 성수기이지만 PCㆍMP3플레이어 등의 수요는 예전만 못할 것으로 전망되고 있다. 이민희 동부증권 애널리스트는 “공급과잉으로 인해 낸드플래시 8기가 MLC 가격은 내년 상반기 3달러까지 떨어질 가능성이 있다”면서 “낸드플래시가 캐시카우인 삼성전자와 하이닉스의 실적도 악화될 수밖에 없다”고 분석했다. 이와는 반대로 3ㆍ4분기 실적시즌을 매수 기회로 활용하라는 의견도 나오고 있다. SK증권은 최근의 IT주의 약세는 부진한 실적 때문이지만 이익 모멘텀으로 보면 지금이 매수적기라고 분석했다. SK증권에 따르면 3ㆍ4분기에 대한 기대가 가장 높아지고 있는 섹터는 IT다. 디스플레이와 반도체 모두 절대 수준은 높지 않지만 상향 조정되는 속도가 가장 빠른 것으로 분석되고 있다. 실적 상향 움직임이 주가에 반영되지 못하는 것은 과거 번번히 실적에 실망했기 때문이다. 하지만 현 시점에서 투자 리스크는 낮은 것으로 분석되고 있다. 현 주가가 장기간 유지되고 있는 박스권 하단부에 위치하고 있고 실적 대비 저평가 영역이기 때문에 하단부를 하향 돌파할 가능성이 낮기 때문이다. 또 실적시즌이 가까웠다는 점도 활용할 필요가 있다는 분석이다. 과거 하향 추세에도 불구하고 실적 시즌에 임박해서 탄력적인 주가 흐름을 보인 적이 있는 만큼 이번에도 한꺼번에 주가에 반영될 가능성이 충분한 것으로 예상되기 때문이다. 원종혁 SK증권 연구원은 “기업에 따라 차이는 있지만 박스권 상단까지는 15~17%의 여유가 있다”면서 “1개월을 투자할 경우 보수적으로 10%를 가정해도 리스크 대비 의미 있는 수익률이 될 것”이라고 밝혔다. 입력시간 : 2007/09/06 17:02

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >