|

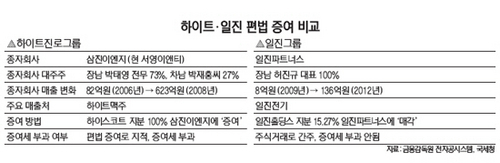

# 지난 2007년 당시 영국 유학 중이던 박문덕 하이트진로 회장의 장남 박태영 전무는 맥주 냉각기 제조·판매사인 삼진이엔지 지분 73%를 갑자기 취득했다. 이로써 박 전무는 삼진이엔지의 지분 27%를 이미 갖고 있던 동생 재홍 씨와 함께 이 회사 지분 전부를 쥐게 됐다. 이듬해인 2008년 박 회장은 하이스코트 지분 100%를 삼진이엔지에 증여한다.

하이스코트는 하이트맥주의 2대주주(지분율 9.81%)였기 때문에 사실상 무상으로 가업 승계를 꾀한 셈이다. 후계 승계 과정에서 납부된 세금은 법인이 낸 법인세 307억원이 전부였다. 50%에 달하는 상속세를 피하고자 22% 가량의 세금, 그것도 회사 돈만 내고 만 셈이다. 이때 두 아들이 낸 증여세는 '0'원이었다.

결국 박 회장의 두 아들은 국세청으로부터 편법 증여로 지적, 각각 242억원과 85억원씩 총 327억원의 증여세가 추가 부과됐다. 박 회장 측은 이중과세라고 반발했지만 지난해 8월 패소한 뒤 항소했다.

# 5년 뒤인 지난 11월 허진규 일진그룹 회장은 자신이 갖고 있던 일진홀딩스 주식 753만5,897주(15.27%)를 장남인 허정석 사장이 100% 소유하고 있는 일진파트너스에 팔았다. 하이트의 박 회장은 비상장회사에 증여를 했지만 일진의 허 회장은 매매를 한 것.

이로써 허 회장 부자는 증여세 추징을 당했던 하이트진로 박 회장 일가의 전철(?)을 밟지 않고 '깔끔하게' 승계를 마무리지었다. 일진파트너스가 한해 매출인 136억원(2012년 기준)보다 많은 173억원을 들여 허 회장 지분을 사줘 결과적으로 허 대표는 돈 한푼 안들이고 173억원 상당의 주식을 차지했다. 허 대표가 낸 증여세 역시 0원이다. 이에대해 국세청은 "적법하다"고만 말할 뿐 허 회장의 사실상 증여에 대해 나몰라라 하고 있다.

편법 증여를 위한 기업들의 '터널링' 꼼수가 점입가경 양상을 보이고 있다. 정부가 대책없이 수수방관하는 사이 대기업은 물론 중견기업들까지 나서 신종 수법으로 무장한 채 자유자재로 편법 탈세를 일삼는 것.

일진 사례에서 보듯 오너 일가들의 터널링 증여가 확산되면서 대한민국 세정이 크게 교란되고 있이다. 사정이 이런 데도 정부는 세수 부족을 이유로 연말정산 과다공제기록 검토 등 샐러리맨의 목만 죄려 할 뿐 문제의식조차 갖고 있지 않은 실정이다.

1일 업계에 따르면 일진홀딩스 지분 전체를 비상장 계열사인 일진파트너스에 매각하며 증여세 한푼 없이 후계구도를 완성한 일진 허 회장의 수법을 두고 하이트맥주보다 한층 더 진화한 편법 증여 기술을 썼다는 비판이 제기되고 있다. 실제 하이트맥주와 그 수법이 전혀 다르지 않지만 회장 주식을 증여하지 않고 '매각'하면서 다람쥐처럼 법망을 빠져나갔다는 얘기다.

이번 일진그룹의 승계 과정에서 일진파트너스는 사실상 하이트맥주의 삼진이엔지와 같은 역할을 맡았다. 일진파트너스나 삼진이엔지와 같이 자녀가 지분을 모두 쥔 '가족회사'를 만들어 이곳에 회장이 보유한 지주사나 핵심 계열사의 주식을 모두 넘기며 증여세를 회피한 꼴이다.

하지만 주식을 증여하면서 국세청으로부터 덜미를 잡힌 하이트맥주와 달리 일진그룹은 주식매매라는 카드를 꺼내 들어 법망을 피했다. 증여한 게 아니라 주식거래를 했으므로 증여세와는 명목상 무관해진 셈이다.증여와 달리 매매이기 때문에 지분을 판 허 회장은 20%의 양도소득세만 떼고 130억원 이상의 거액까지 움켜쥐었다.

이에대해 국세청은 "관련 규제가 없다"며 넋만 놓고 있다. 국세청 관계자는 "특수관계자간 거래라 하더라도 시가 기준의 정상적인 거래만 했다면 문제 삼기 힘들다"며 "기획재정부에서 법령을 검토·해석해 주기 전까지는 국세청 단독으로 뭘 할 수 없다"고 말했다. 그는 이어 "포괄적으로 규제할 수 있는 방법이 없기 때문에 항상 개별 사안으로만 접근해야 한다"며 "일진의 경우도 양도소득세만 제대로 냈다면 일단 문제는 안된다"고 설명했다.

◇ 터널링 = 자녀 소유의 종자회사를 세운 후 기업 이익을 이쪽으로 빼돌려 편법 증여하고 세금 의무를 회피하는 탈세수법.

일자리 창출기업 우대

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >