|

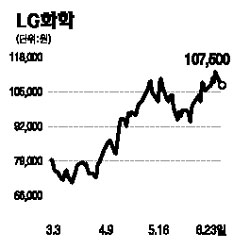

LG화학은 다양한 제품군의 호조 및 석유화학 부문의 실적 개선에 힘입어 2ㆍ4분기 실적이 호전될 것으로 전망된다. 최근 극심한 고유가 현상이 야기한 세계 석유화학경기의 하강 국면에도 불구하고 제반 시장 위험을 회피할 수 있는 다양한 제품 포트폴리오를 보유한 것으로 평가된다. 석유화학 부문 매출액의 약 53%를 차지하고 있는 합성고무ㆍPVCㆍABS 등이 호조를 보이고 있는 것으로 파악된다. 원재료 나프타 가격이 톤당 1,100달러를 넘어서면서 다운스트림 제품 중 제품 가격과 마진이 개선된 품목이 선별적으로 나타나고 있다. 특히 합성고무와 PVCㆍABS 등은 국제 가격 및 마진이 개선되고 있으며, 폴리올레핀 부문의 제조 마진은 비슷한 수준을 기록하고 있다. 또한 정보전자 부문 역시 오창공장 화재에도 불구하고 2차 전지 판매가격 인상, 편광판 판가 하락 둔화 등의 영향으로 전분기 수준을 기록할 것으로 예상된다. 현재 오창 전지공장 가동률은 60% 수준이나 핸드세트용 각형 전지와 노트북용의 원통형 전지 가격이 최근 4~7% 상승했고, 편광판의 2ㆍ4분기 판가 하락이 지난 1ㆍ4분기 3.5%에서 1% 수준으로 둔화된 점도 정보전자소재 부문의 실적이 상향된 주요인이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >