|

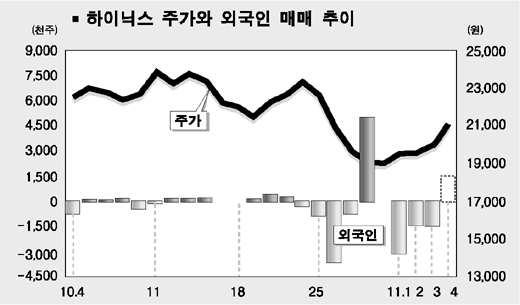

하이닉스반도체 주가가 채권단 지분 매각으로 인한 물량부담이 해소되면서 급등하고 있다. 증시 전문가들은 “단기 급락으로 저가 매력이 부각되고 정보기술(IT) 부품의 초과 공급 우려도 어느 정도 해소됨에 따라 투자심리가 급속도로 호전 중”이라며 2만원대 초반의 주가에서는 적극 매수해야 한다고 권고했다. 4일 증시에서 하이닉스 주가는 전날보다 5.75% 급등한 2만1,150원으로 마감했다. 5일째 상승하며 지난달 28일(1만9,000원) 이후 11.3%나 올랐다. 하이닉스는 지난달 26~27일 채권단이 국내외 기관투자가들에게 1억500만주(지분율 23.4%)를 26일 종가보다 7.9% 낮은 가격에 매각하는 바람에 차익실현 물량이 쏟아지면서 주가가 하락한 바 있다. 이 같은 하이닉스의 주가 상승은 우선 국내외 기관들의 단타성 매도 공세가 끝났기 때문으로 풀이된다. 기관투자가들은 지난달 25~28일 무려 2,000만주를 순매도했으나 10월31~11월3일에는 437만주를 순매수했고 이날에도 182만주의 ‘매수’ 우위를 보이며 주가 상승을 이끌었다. 게다가 외국인들도 순매수로 돌아서면서 주가 전망을 밝게 하고 있다. 외국인들은 이달 1~3일에는 596만주를 순매도했으나 이날 외국계 증권사 창구는 20만여주의 ‘사자’ 우위를 기록했다. IT 경기하락 우려도 지나치다는 게 전문가들의 분석이다. 김장열 현대증권 애널리스트는 “최근 주가가 내년 상반기 IT 주요 제품의 공급 초과 우려로 조정국면을 보였으나 이제는 반등세로 전환될 시점”이라며 하이닉스에 대해 투자 의견 ‘매수’, 목표주가 2만7,000원을 유지했다. 그는 이어 “하이닉스반도체의 지분 매각과 관련된 리스크는 주가에 이미 반영됨에 따라 단기 매수 차원에서 접근할 때”라고 덧붙였다. 정창원 대우증권 애널리스트 역시 “4ㆍ4분기 들어 D램 시황이 약화되고 연말 이후 플래시메모리도 잠시 둔화될 수 있다”면서도 “5년 만의 새 OS인 윈도 Vista 출시 등에 힘입어 오는 2007년에는 D램과 플래시메모리 시장규모가 53% 늘어날 것”이라고 전망했다. 그는 또 “메모리업체 주가도 내년 상반기까지 숨고르기를 거쳐 하반기부터 본격적으로 상승할 것”이라며 하이닉스에 대한 목표주가로 2만7,000원을 제시했다. 다만 D램 경기 악화 등으로 하이닉스의 실적이 악화될 경우 국내외 기관들의 보유물량이 다시 쏟아지고 2008년 채권단 보유 지분 50.35%의 매각이 예정된 것은 잠재적인 부담요인이다. 이민희 CJ투자증권 애널리스트는 목표주가로 2만7,000원을 제시하면서도 유통물량 부담 해소, D램 가격 우려감 등이 불식되기 전까지 1만9,000원~2만5,000원에서 움직일 가능성이 높다고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >