|

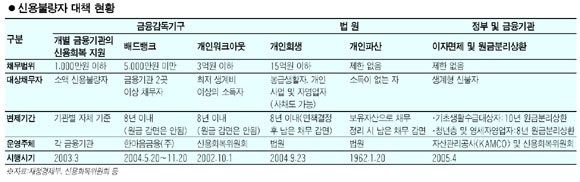

정부는 지난해 3월 발표한 신용불량자 종합대책을 통해 총 75만명을 갱생시켰다. 이는 그나마 소득이 있어 빚을 갚을 수 있는 여력이 있는 사람이었다. 기초생활보호대상자와 부모의 빚을 떠안아 신용불량자가 된 사람 등 지금 상황에서는 도저히 갱생할 수 없는 ‘극빈층 신불자’는 그동안 사회의 이방인이나 다름없었다. 정부의 이번 대책은 결국 벼랑 끝에 몰린 ‘라이언 일병 구하기’에 비견될 정도의 마지막 카드라 할 수 있다. 하지만 극빈층을 구하기 위해 정부는 최대 1조8,000억원 규모의 혈세(공적자금)를 투입하고 금융기관에 손실분담이라는 명분 아래 무리한 팔꺾기를 동원했다. 무엇보다 막대한 물량을 투입해도 과연 이들이 갱생할 수 있을지에 대해서는 회의적 시각이 적지않다. 부실을 이연시키는 데 불과할 것이라는 비판이 나오는 이유다. 특히 대책의 핵심 타깃인 영세 자영업자의 경우 신규자금을 대출해줄 예정이지만 그 규모가 ‘코끼리 비스킷’에 불과해 금융권의 신규부실만 잉태시킬 수 있다는 분석도 나오고 있다. 지난해 정부의 신불자대책은 ‘8년간 원금 분리상환’을 골자로 한 배드뱅크(17만명), 개인워크아웃(26만명) 등이 주를 이뤘다. 이번 대책도 기본 골격은 기존 방안과 유사하다. 도덕적 해이를 방지하기 위해 원금은 8~10년 이내로 갚되 이자부담만 감면해주는 방식인 셈. 또 ‘소득이 생기면 빚을 갚아야 한다’는 원칙에 따라 원금과 이자 상환을 유예하더라도 기초생활수급자를 탈피하거나 직장을 가지면 그때부터 빚을 갚도록 했다. 도덕적 해이를 감안해 원금탕감책은 피했다는 게 정부의 설명이다. 하지만 기초생활수급대상자의 경우 사실상 원리금을 탕감하는 방식을 택했다고 보는 게 옳다. 정부는 금융기관이 소득이 없는 이들에게 빚을 내준 것 자체가 잘못이라는 논리로 이들에 대해 기간에 상관없이 수급자 상황을 벗어날 때까지 원금을 갚지 않아도 되도록 했다. 그러나 정작 이들이 수급자에서 탈피할 만한 능력과 의지가 있을지 여부는 회의적이다. 수년간 기초생활수급자였던 이들이 불과 몇 년 안에 소득을 벌어들일 것으로 기대하기는 어렵기 때문이다. 여기에 기초수급자를 벗어나지만 않으면 수천만원에 이르는 빚을 언제까지고 갚지 않아도 된다. 정부의 변명에도 불구, 또 다른 도덕적 해이 논란이 불거지는 이유다. 이에 따라 기초생활수급대상자에 대해서는 사실상 정부가 공적자금을 투입하는 셈이 됐다. 정부 조사에 따르면 기초생활수급자 중 15만5,000명의 신불자가 평균당 2,332만원을 빚을 지고 있다. 정부는 이들의 채무가 담긴 채권을 장부가격으로 최대 50%까지 매입한다는 방침인 만큼 사실상 1조8,073억원의 정부자금이 투입되는 것이다. 만일 매입할인율을 은행권의 주장대로 2% 수준까지 떨어뜨릴 경우 혈세 투입분은 줄어들지만 금융권은 엄청난 출혈을 감당해야 한다. 신불자들의 부실을 은행들에 전가했다는 지적이 나오는 이유다. 자영업자에 대한 대책도 비슷한 맥락에서 비판이 나온다. 정부는 자영업 신불자에게 1년간 상환을 유예하고 8년간 분할 상환하도록 하면서 자활능력이 있는 사람들에게는 은행권이 신규자금을 대출해주도록 했다. 이미 신용불량자 상태인 영세 자영업자들에게 또다시 빚을 내준다는 것 자체가 도덕적 해이라는 지적이다. 특히 최근 정부가 신불자대책을 마련하며 은행 관계자들을 만난 자리에서 신규대출 금융기관에서 일부 외국계 은행을 제외한 점은 신(新)관치 논란으로 이어지고 있다. 만만한 국내은행만 ‘봉’으로 삼았다는 것이다. 무엇보다 경기 사이클에 따라 업종별로 희비는 엇갈리고 자영업의 공급과잉이 심각한 상황에서 정부가 은행을 동원해 불황을 겪는 업종이나 업체를 챙길 경우 악순환만 부채질하는 형국을 빚어낼 수 있다. 국책연구기관의 한 선임연구위원은 “정부의 신불자대책은 이제 매년 나오는 단골 메뉴가 됐다”며 “채무자들의 도덕적 해이를 어떻게 감당할지 의문”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >