|

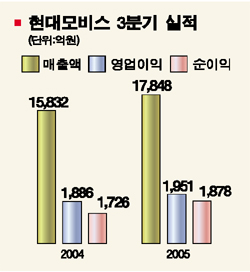

현대모비스가 올 3ㆍ4분기에도 영업이익이 2,000억원이 육박하는 등 양호한 실적을 올렸다. 현대모비스는 올해 3ㆍ4분기 영업이익이 1,952억원으로 전년 동기보다 3.4% 늘었다고 밝혔다. 이는 전분기보다는 1.9% 줄어든 수치다. 3ㆍ4분기 매출액도 1조7,848억원으로 전년 동기보다 12.7% 증가한 반면 전분기보다는 7.6% 감소했다. 경상익과 순이익은 각각 2,599억원, 1,878억원으로 전년 동기보다 각각 8.1%, 8.8%씩 늘고 전분기보다 3.5%, 4.2%씩 줄었다. 현대모비스의 한 관계자는 “프라이드와 그랜저ㆍ카니발 등 신규 차종에 대한 모듈공급이 확대되고 핵심부품 매출 증가에 따라 영업이익이 지난해보다 증가했다”며 “외형 증가율은 부품사업 부문에 대한 내수침체와 환율 효과로 다소 둔화됐다”고 설명했다. 이어 “2ㆍ4분기에 비해서는 여름휴가와 추석, 자동차업체의 파업이 겹쳐 실적이 감소했다”고 덧붙였다. 이번 실적이 비록 지난 2ㆍ4분기보다는 저조하지만 현대ㆍ기아차의 파업으로 인한 매출 손실 등을 감안하면 시장 기대치와 부합하는 양호한 실적이라는 게 전문가들의 분석이다. 조용준 대우증권 애널리스트는 “기아차가 3ㆍ4분기 적자를 냈던 것을 감안하면 기대 이상의 성적으로 역시 현대모비스”라며 “특히 매출이 줄어도 영업이익률이 올라간 게 긍정적”이라고 말했다. 이에 따라 박정인 전 회장의 퇴임, 현대오토넷 인수 등으로 인한 그룹 내 위상 약화 우려감으로 약세를 띠던 주가도 다시 상승 탄력을 받을 것으로 전망된다. 조 애널리스트는 “원ㆍ달러 환율 안정, AS용 부품의 수출 가격 인상 등에 따라 4ㆍ4분기 이후에도 실적개선 추세가 이어질 것으로 보인다”며 “현대오토넷 인수 등도 종합부품회사인 현대모비스의 경쟁력 강화를 가져올 것”이라며 목표주가 10만5,000원을 유지했다. 김상익 대신증권 애널리스트도 “3ㆍ4분기 현대모비스의 영업이익은 현대차에 근접하는 수준”이라며 “4ㆍ4분기 현대ㆍ기아차가 가동률을 회복하면 실적이 더 개선될 것”이라며 목표주가 10만원을 유지했다. 한편 이날 현대모비스 주가는 3ㆍ4분기 실적이 긍정적인 평가를 받으며 전날보다 1.73% 오른 8만8,000원으로 3일째 상승세를 이어갔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >