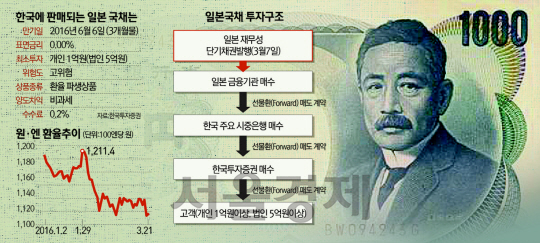

제로 금리의 일본 국채가 우리나라에 판매돼 눈길을 끌고 있다. 브라질과 호주 등 일부 해외 국가의 국채가 판매된 적은 있지만 이자를 한 푼도 받지 못하는 일본 국채가 한국에 선뵈는 것은 이번이 처음이다.

21일 금융투자업계에 따르면 한국투자증권은 일본 재무성이 지난 7일 발행한 3개월 만기 일본 국채 판매에 들어갔다. 개인과 법인의 최소 투자금액은 각각 1억원과 5억원이어서 개미 투자자들은 꿈도 꾸지 못한다. 일본 국채는 고액자산가와 중소기업·금융권을 중심으로 판매 1주일 만에 100억원 이상 팔린 것으로 전해졌다.

일본 국채의 한국 시판이 주목되는 까닭은 일본 국채의 표면 이자율이 제로라는 점이다. 일본은 금리 마이너스 시대에 돌입하면서 시중은행이 일본중앙은행에 자금을 예치하면 이자는커녕 보관비용으로 수수료를 부담하는 마당인데 일본 국채 투자의 수익이 어디서 나오느냐가 관심거리다.

비밀은 한국과 일본 간의 금리 격차(1.5%포인트)와 원·엔 환율에 있다. 이 상품은 표면적으로 일본 국채에 투자하는 것이지만 실제 수익은 환 헤지용 선물환 계약에서 발생한다.

국채 만기 때 미리 정해진 환율에 파는 선물환(Forward) 매도계약을 맺으면 고금리 통화국(한국) 투자자는 금리 차이만큼의 보상(프리미엄)을 받게 된다. 환 헤지를 지렛대 삼은 파생상품인 셈이다.

한국투자증권이 제시하는 일본 국채 수익률은 선물환 프리미엄 기준으로 연간 1.8% 수준이다.

일본 재무성 규정상 해외 거주자인 일반 개인은 일본 국채에 투자할 수 없다는 점에서 한국투자증권은 국내 시중은행이 보유한 일본 국채를 받아 일반 투자자에게 중개하고 있다. 즉 국내 시중은행이 일본 금융회사와 1차적으로 선물환 매도계약을 통해 확보한 일본 국채를 다시 한국투자증권이 받아서 일반 투자자에게 판매하는 방식이다.

김준 한국투자증권 채권상품부장은 “브라질 국채 같은 이머징 국채는 해당 통화의 강세를 기대하는 환 상품에 가깝지만 선진국 국채는 선물환 프리미엄을 통해 수익을 얻는다”고 설명했다. 그는 “만약 환 헤지를 하지 않으면 만기일인 오는 6월 원·엔 환율이 5%만 등락해도 수익률이 마이너스 20%가 될 수 있고 반대로 20% 플러스가 될 수 있다”며 “환율에 베팅하는 상품이 아니라 금리 격차를 이용한 환 헤지 상품”이라고 붙였다.

일본 국채가 소득세법 체계를 교묘히 피해 가는 ‘세테크’ 상품이라는 점도 눈길을 끈다. 현행 세법상 채권투자의 주된 수익원인 이자소득에 대해서는 세금이 붙지만 환차익을 포함한 양도소득세는 부과되지 않는다.

이에 따라 이자가 일체 발생하지 않는 일본 국채에 투자하면 15.4%의 일반 세율은 물론 금융소득 종합과세 최고 세율 41.8%도 적용되지 않는다.

고액자산가로서는 3개월 단기로 돈을 굴릴 수 있는 비과세 금융상품인 셈이다.

단기 부동자금의 대명사인 머니마켓펀드(MMF)의 연초 대비 상위권 펀드 수익률이 0.29% 수준이고 1년 수익률도 1.94%라는 점을 고려하면 비과세 혜택에 부도 위험이 없는 일본 국채의 상품성이 충분하다는 평가가 나온다.

NH투자증권과 현대증권이 일본 국채 판매를 검토하고 있어 일본 국채 판매 확산 여부가 주목된다.

아울러 한국투자증권은 일본 국채의 수익구조가 일반인에게 낯설다는 점에서 펀드나 파생상품 등으로 구조를 바꾼 상품을 판매하는 방법도 병행할 예정이다.

/송종호기자 joist1894@sed.co.kr

제로 금리의 일본 국채가 우리나라에 판매돼 눈길을 끌고 있다. 브라질과 호주 등 일부 해외 국가 국채가 판매된 적은 있지만 이자를 한 푼도 받지 못하는 일본 국채가 한국에 선 뵈는 것은 이번이 처음이다.

21일 금융투자업계에 따르면 한국투자증권은 일본 재무성이 지난 7일 발행한 3개월 만기 일본 국채 판매에 들어갔다. 개인과 법인의 최소 투자금액은 각각 1억 원과 5억 원이어서 개미 투자자들은 꿈도 꾸지 못한다. 일본 국채는 고액 자산가와 중소기업, 금융권을 중심으로 판매 1주일 만에 100억 원 이상 팔린 것으로 전해졌다.

일본 국채의 한국 시판이 주목되는 까닭은 일본 국채의 표면 이자율이 제로라는 점이다. 일본은 금리 마이너스 시대에 돌입하면서 시중은행이 일본중앙은행에 자금을 예치하면 이자는커녕 보관비용으로 수수료를 부담하는 마당인데 일본 국채 투자의 수익이 어디서 나오느냐가 관심거리다.

비밀은 한국과 일본 간의 금리격차(1.5%포인트)와 원·엔 환율에 있다. 이 상품은 표면적으로 일본 국채에 투자하는 것이지만 실제 수익은 환 헤지용 선물환 계약에서 발생한다. 국채 만기 때 미리 정해진 환율에 파는 선물환(Forward) 매도계약을 맺으면 고금리 통화국(한국) 투자자는 금리 차이만큼의 보상(프리미엄)을 받게 된다. 환 헤지를 지렛대 삼은 파생상품인 셈이다. 한국투자금융이 제시하는 일본 국채 수익률은 선물환 프리미엄 기준으로 연간 1.8% 수준이다.

일본 재무성 규정상 해외 거주자인 일반 개인은 일본 국채에 투자할 수 없다는 점에서 한국투자증권은 국내 시중은행이 보유한 일본 국채를 받아 일반 투자자에게 중개하고 있다. 즉, 국내 시중은행이 일본 금융회사와 1차적으로 선물환 매도계약을 통해 확보한 일본 국채를 다시 한국투자증권이 받아서 일반 투자자에게 판매하는 방식이다.

김준 한국투자증권 채권상품부장은 “브라질 국채 같은 이머징 국채는 해당 통화의 강세를 기대하는 환 상품에 가깝지만 선진국 국채는 선물환 프리미엄을 통해 수익을 얻는다”고 설명했다. 그는 “만약 환 헤지를 하지 않으면 만기일인 오는 6월 원·엔 환율이 5%만 등락해도 수익률이 마이너스 20% 될 수 있고 반대로 20% 플러스가 될 수 있다”며 “환율에 배팅하는 상품이 아니라 금리격차를 이용한 환 헤지 상품”이라고 붙였다.

일본 국채가 소득세법 체계를 교묘히 피해 가는 ‘세테크’ 상품이라는 점도 눈길을 끈다. 현행 세법 상 채권 투자의 주된 수익원인 이자소득에 대해서는 세금이 붙지만 환차익을 포함한 양도소득세는 부과되지 않는다. 이에 따라 이자가 일체 발생하지 않는 일본 국채에 투자하면 15.4%의 일반 세율은 물론 금융소득 종합과세 최고 세율 41.8%도 적용되지 않는다. 고액 자산가로선 3개월 단기로 돈을 굴릴 수 있는 비과세 금융상품 인 셈이다.

단기 부동자금의 대명사인 머니마켓펀드(MMF)의 연초 대비 상위권 펀드 수익률이 0.29% 수준이고, 1년 수익률도 1.94%라는 점을 고려하면 비과세 혜택에 부도 위험이 없는 일본 국채의 상품성이 충분하다는 평가가 나온다. NH투자증권과 현대증권이 일본 국채 판매를 검토하고 있어 일본 국채 판매 확산 여부가 주목 된다. 아울러 한국투자증권은 일본 국채의 수익구조가 일반인에게 낯설다는 점에서 펀드나 파생상품 등으로 구조를 바꾼 상품을 판매하는 방법도 병행할 예정이다.

/송종호기자 joist1894@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >