이번 주 증시는 5년간 이어진 박스피 상단(2,050선)을 넘어서려는 시도가 계속될 것으로 전망된다. 기업 이익 전망치가 시장 예상보다 높아지며 시장 전망도 여전히 긍정적이기 때문이다. 하지만 지난 7월 연방공개시장위원회(FOMC) 의사록 공개를 기점으로 미국의 기준금리 인상 시점에 대한 논의가 수면 위로 다시 떠오를 수 있다는 점은 부담이다. 단기적으로는 외국인 매수세가 약화할 가능성도 제기된다.

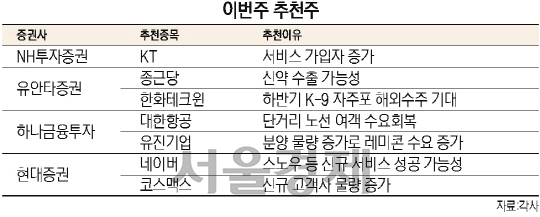

하나금융투자는 여객 수요 증가세에 실적이 호전되고 있는 대한항공(003490)을 유망주로 꼽았다. 대한항공은 최근 단거리 노선의 여객 수요가 회복되고 있으며 비수익 노선 정리로 사업 효율성이 개선되고 있다는 점이 주가 상승 여력의 이유였다. 오는 2017년 A380 기종의 장거리 노선 투입도 수익성 개선 기대 요인이다.

유안타증권은 종근당(185750)을 추천했다. 신약 기술 수출 가능성 때문이다. 신약 파이프라인(신약개발전체집단) 중 ‘HDAC Inhibitor’ 계열은 세계 최초의 신약으로 우수한 약효가 기대돼 다국적 제약사에 기술 수출 가능성이 있다는 것이 유안타증권의 분석이다. 또 지난해부터 다수의 해외 제약사 제품 도입으로 실적이 성장 추세에 있다.

현대증권은 네이버를 단기 유망 종목으로 꼽았다. 2·4분기 양호한 실적이 3·4분기에도 이어질 것으로 전망되며 최근 스노우와 V앱 등의 신규 서비스가 성공적으로 시장에 안착한 점이 장기 성장의 동력이 될 것으로 전망됐다. NH투자증권은 꾸준한 가입자 증가가 예상되는 KT(030200)를 유망주로 선정했다. KT는 최근 173만명을 넘어선 기가인터넷 가입자가 지속적으로 확대될 것으로 전망되며 자회사 KT스카이라이프(053210)의 초고화질(UHD) 가입자 성장도 기대된다. 이 밖에 이통사 중 유일하게 올해 무선 가입자당평균매출(ARPU)이 성장할 것으로 평가받는다. KT의 올해 주가순자산비율(PBR)은 0.68배로 밸류에이션 매력도 있다는 것이 NH투자증권의 설명이다.

/박호현기자 greenlight@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

greenlight@sedaily.com

greenlight@sedaily.com