지난 5월 중고차매매단지에서 자동차를 구매한 박선아씨는 최근 친구모임에서 차량에 대해 이야기를 나누다 기분이 씁쓸해졌다. 박씨는 중고차매매업체와 연계한 캐피털업체를 통해 연 19%의 금리로 대출을 받은 데 비해 비슷한 조건의 친구는 15.9%의 금리를 적용받았기 때문이다. 박씨는 캐피털업체 직원이 최저금리로 대출해줬다는 말만 믿고 타사의 대출조건을 꼼꼼히 따져보지 않은 것을 후회하게 됐다.

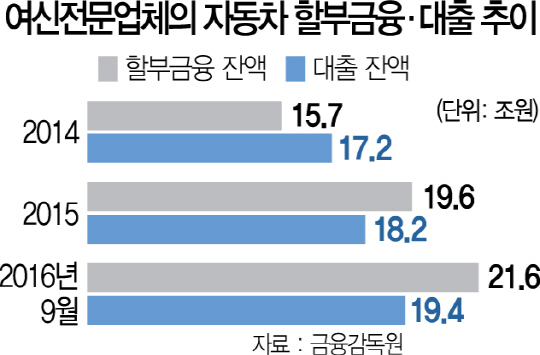

최근 자동차 할부금융 이용자가 증가하고 있지만 박씨처럼 할부금융을 효과적으로 이용하지 못 하는 소비자가 많다. 금융감독원은 이에 따라 자동차 할부금융을 경제적으로 이용할 수 있는 꿀팁을 공개했다. 금감원에 따르면 신용등급 6등급을 기준으로 중고차 할부금융 금리는 최저 15.9%에서 최고 21.9%로 6%포인트 가량 격차가 발생하고 있다. 최저 금리로 대출을 받으려면 여신금융협회에서 공시하는 자동차 할부금융 비교공시 사이트(gongsi.crefia.or.kr)에 들어가 가격을 비교하면 된다. 신차는 제조사·차종·선수율·대출기간, 중고차는 신용정보회사·신용등급·대출기간을 입력하면 해당 조건에 따라 업체별 금리와 연체이자 등을 살펴볼 수 있다.

다이렉트 상품을 이용하는 것도 금리 부담을 줄이는 데 도움이 돈다. 일부 캐피털사는 중간에 제휴점을 두지 않고 콜센터를 통해 소비자에게 직접 상품을 판매하는 다이렉트 상품을 취급하고 있다. 이 경우 캐피털사의 중개수수료가 줄어들게 돼 소비자에게 적용하는 금리도 다른 상품에 비해 낮은 편이다. 금감원에 따르면 다이렉트 상품의 평균금리는 11.2%로 전체상품(13.7%) 평균보다 2.5%포인트 가량 저렴한 것으로 조사됐다.

자동차 할부금융과 관련 대리점을 이용할 경우에는 중도상환 수수료 등 계약서상의 내용을 반드시 확인할 필요가 있다. 이자율과 대출기간, 상환방법과 관련 직원의 설명과 계약서상 내용이 다른 경우가 드물게 발생하기도 한다. 가령 대출담당 직원은 계약 이후 1년이 경과 하면 중도상환 수수료가 발생하지 않는다고 말했지만 정작 계약서에는 2년이 지나야 면제받을 수 있다고 기입 되는 경우가 있다. 캐피털업체와 분쟁을 피하려면 계약서를 꼼꼼히 읽고 할부금융 계약을 체결해야 한다.

소비자가 자동차 할부 대출을 받더라도 14일내 철회가 가능해진다는 점도 기억해두면 좋다. 다음 달 19일부터는 대출계약 이후 14일 이내라면 개인인 경우 4,000만원 이하 신용대출에 대해 중도상환수수료 없이 대출계약을 철회할 수 있다. 다만 대출 철회권은 1달에 한번 만 가능하다는 점은 염두에 둬야 한다.

자동차 할부금을 모두 상환했을 경우에는 잊지 말고 자동차저당권을 말소하는 것이 좋다. 자동차저당권을 말소하지 않으면 차량을 팔거나 폐차할 때 저당권 말소절차를 밟아야 해 매매거래가 지연되는 등 불편이 생길 수 있다. 자동차저당권은 캐피털업체로부터 말소서류를 받아 차량등록사업소에서 직접 신청하면 된다. 일부 캐피털업체는 유료로 이를 대행하기도 한다. 저당권 말소비용은 소비자가 부담하는 것이 일반적이다.

/강동효기자 kdhyo@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kdhyo@sedaily.com

kdhyo@sedaily.com