최근 수년간 국내 은행들은 해외 진출을 적극 추진해왔지만 해외 현지에서 기업 금융과 소매금융을 아우르는 은행으로까지 발전한 사례는 흔하지 않다. 해외 점포를 유지하는 비용이 만만찮은데다 조달 금리 등에서 세계 유수 글로벌 은행들과 경쟁이 쉽지 않기 때문이다. 특히 선진국과 중국 시장에서의 고전은 국내 은행들의 해외 진출을 더욱 곤혹스럽게 만들고 있다. 금융감독원에 따르면 지난 2014년 1억570만달러에 달했던 중국 시장 국내 은행 당기 순이익은 2015년 2,090만달러로 급감했다.

이런 가운데 국내 은행들이 ‘모바일 플랫폼’을 급속히 발전시키면서 이를 통한 해외 진출을 새로운 활로로 삼고 있다. 작고 가벼운 ‘손안의 은행’인 모바일 플랫폼을 통한 해외 진출이 현지 리테일(소매) 금융 시장공략에 더 효율적이라고 판단하기 때문이다. 이광구 우리은행장은 “위비뱅크(우리은행의 모바일 플랫폼)는 처음부터 해외시장 공략을 염두에 두고 만든 모델”이라며 “해외 현지 네트워크 확대에 한계가 있는 만큼 모바일 플랫폼을 통한 해외 진출을 가속화하겠다”고 말했다.

은행들은 이와 더불어 국내에서는 조회·이체·예금·대출·외환 등 모든 은행 업무를 모바일 안에 이식시켜 은행 지점의 기능을 90% 이상 대체하는 플랫폼으로 발전시키고 있다. 당장 올해부터 상당수 시중은행에서 신용대출뿐 아니라 주택담보대출까지 모바일을 통해 받는 게 가능해져 모바일 대출 규모가 본격 확대될 것으로 전망된다.

은행들은 이와 동시에 별도의 멤버십 플랫폼을 통해 포인트 비즈니스를 확대하며 충성 고객과 핵심 예금 잡기에 나섰다. 포인트를 현금으로 전환해주거나 포인트를 쓸 수 있는 제휴처를 넓히고 멤버십 플랫폼 안에 쇼핑이나 게임 기능까지 담아 금융을 넘어 ‘생활밀착형 플랫폼’으로 발전시키고 있는 것이다. 스마트폰이 은행을 삼키면서 은행의 기능이 공간의 제약을 뛰어넘어 무한대로 확장하는 셈이다

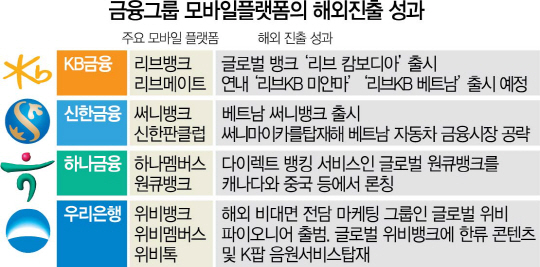

모바일 플랫폼을 통한 해외 진출은 초기 단계이기는 하지만 조금씩 성공하는 사례들이 보인다. 신한은행의 베트남 써니뱅크는 현지에서 모바일 플랫폼을 통한 자동차 금융 시장 공략에 나서 고무적인 성과를 냈다. 지난해 6월 출시한 베트남 써니뱅크는 가입자가 4만3,000명을 넘었고 마이카 대출 상품은 출시 6개월 만에 1,000만달러가 넘는 실적을 달성했다. 이 대출 상품은 자동차 딜러가 고객을 위해 직접 대출을 신청할 수 있도록 설계됐는데 현지에서는 파격적인 6.99%의 금리를 적용, 큰 인기를 끌고 있다.

신한은행 관계자는 “베트남 국민의 계좌 보유율이 20% 미만으로 금융 콘텐츠만으로 접근하기 어려운 시장”이라며 “써니뱅크에 한류와 관련된 콘텐츠 등을 담아 젊은 층의 관심을 끌면서 자동차 금융 등 특화된 상품에 고객 접근이 쉽도록 하는 전략을 짜고 있다”고 말했다.

하나은행 역시 원큐(1Q) 뱅크를 통한 해외 진출을 가속화하고 있다. 2015년 1월 캐나다에 처음으로 글로벌 원큐뱅크를 론칭한 데 이어 지난해 5월 중국에서 원큐뱅크를 출시 6만8,000명의 회원을 끌어모았다.

우리은행은 올 초 해외 비대면 전담 마케팅 그룹인 ‘글로벌 위비 파이오니어(Global WiBee Pioneer)’를 출범시켜 해외 비대면 시장 공략에 본격 나섰다. 총 250명에 달하는 인력이 해외 지점 곳곳에서 모바일 플랫폼과 연계한 해외 비즈니스 확대에 나선다.

국민은행의 ‘리브KB 캄보디아’의 경우도 출시 4개월여 만에 가입자 수 1만2,000여명을 돌파했다. ‘리브KB 캄보디아’는 지난해 9월 말 국민은행이 첫선을 보인 해외 전용 모바일뱅크다. 국민은행 관계자는 “캄보디아에 현지 영업지점이 두 군데밖에 없는 것을 감안할 때 선방한 실적”이라며 “예·적금 가입, 대출 등의 기능을 새롭게 추가하고 서비스 네트워크 확장을 위해 현지 1·2위 은행인 아클레다은행·카나디아은행 등과의 제휴를 확대해나갈 계획”이라고 설명했다.

은행들은 이와 더불어 금융그룹 차원에서의 멤버십 플랫폼 서비스 확대를 통해 국내 시장에서의 외연 넓히기에도 나서고 있다. 하나금융의 하나멤버스는 금융권 최초의 증강현실(AR) 서비스를 탑재한 ‘하나머니 고’를 론칭했다. 다양한 혜택과 쏠쏠한 재미까지 맛볼 수 있는 이 서비스는 출시된 후 입소문을 타면서 인터넷상에서 ‘하나머니고 체험기’가 수두룩하게 올라온다. 신한금융의 판(FAN)클럽 또한 조만간 네이버 페이 포인트와 제휴를 추진, 유통 채널의 강자로 자리 잡은 네이버 쇼핑 시장에서 고객들의 편의를 더욱 높일 예정이다. 시중은행의 한 핀테크 담당 임원은 “은행 업무를 처리하는 모바일 플랫폼은 해외 시장을 개척하는 ‘용병’으로 발전시키고 멤버십 플랫폼은 국내에서 핵심 예금 유치가 가능한 충성 고객을 확보하는 통로로 활용하고 있다”고 말했다.

이처럼 모바일 플랫폼이 은행을 삼키는 사이 기존의 은행 오프라인 지점들은 숫자 축소와 함께 외형적인 모습 또한 변해갈 것으로 전망된다. 당장 씨티은행 등은 ‘메가점포’ 전략을 통해 오프라인 지점의 기능을 자산가에 집중하는 구조로 재편하고 있고 KEB하나은행은 지점을 복합 문화공간으로 발전시키는 ‘슬로뱅킹’ 실험에 나섰다. 국내 은행 지점 숫자는 2013년 말 이후 500여개가 넘게 감소했다. /윤홍우·이주원기자 seoulbird@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

seoulbird@sedaily.com

seoulbird@sedaily.com