SK그룹이 SK증권의 제3자 매각을 확정했다. 매각이 마무리되면 SK그룹은 지난 1992년 태평양증권을 인수해 그룹(당시 선경그룹)에 편입시킨 후 25년 만에 증권업에서 철수하는 동시에 금융업에서도 완전히 손을 떼게 된다. SK그룹은 앞서 2005년 SK생명을 미래에셋그룹에 매각했다. 증권업계에서는 대기업 계열이라는 이점으로 SK증권의 비지주 계열사 매각이 유력하다고 봤지만 그룹 내부에서 주주 이익 극대화를 위해 3자 매각을 결정했다. SK그룹은 오는 8월 전 매각을 끝내겠다는 입장이다. ★관련기사 3면

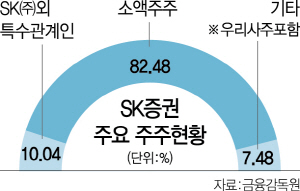

5일 투자은행(IB) 업계에 따르면 SK그룹은 SK㈜가 보유한 SK증권 지분 10%를 매각하기로 확정하고 다수의 인수후보자와 매각협상을 진행하고 있다. 주요 사모투자펀드(PEF)를 비롯해 중소형 증권사들이 SK증권 인수에 관심을 표명하고 있다. SK그룹 고위관계자는 “PEF를 중심으로 인수가를 타진해오고 있다”며 “주주 가치를 최대화할 만한 적정가격을 찾고 있다”고 설명했다.

SK증권은 2015년 8월 SK증권 지분 10%를 보유한 SK C&C가 SK㈜와 합병해 SK그룹을 총괄하는 지주회사 역할을 하게 되면서 지분매각 문제가 꾸준히 제기돼왔다. 현행 공정거래법 제8조 2항은 금융지주 외 지주회사의 금융회사 주식 소유를 금지하고 있다. 이에 따라 SK는 유예기간인 2년 내 8월 안에 10% 지분 전량을 처분해야 한다.

SK증권 매각가격에는 예상보다 높은 경영권 프리미엄이 붙을 것으로 전망된다. 현재(3일 종가) SK증권의 시가총액 3,601억원에 대한 지분가치가 360억원에 불과한 만큼 SK그룹은 통상 매각 대상에 붙는 경영권 프리미엄 30%보다 높은 50%를 요구한 것으로 알려졌다. 하지만 SK증권의 이익지표가 이를 충족시킬지는 의문이다. 현재 SK증권의 주가순자산비율(PBR)은 1배를 넘어서 미래에셋대우(006800)·NH투자증권(005940) 등 대형사 평균(0.7배)보다 높다. 그만큼 고평가됐다는 말이다. 또 자기자본도 4,108억원에 불과해 자기자본 4조원의 초대형 투자은행(IB) 요건을 맞추려는 증권사들에 매력적이지 않다. 지분매수에 관심을 가진 PEF의 한 관계자는 “지난해 영업이익이 68.1% 줄어든 77억원에 그쳤다”며 “SK 브랜드를 제외하고 경영권 프리미엄이 더 붙을 이유가 없다”고 말했다. 반면 SK그룹 측은 기대 이하의 가격에 팔지 않을 것임을 강조하며 상황에 따라 공정거래위원회에 지분매각 유예기간 연장을 요청하겠다고 밝혔다. /송종호기자 joist1894@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com