유통주와 내수주 등이 대선 뒤 소비심리 증가로 인해 부푼 꿈에 젖어있는 것과 달리 중국 의존도가 높은 내수 업종은 모멘텀 부재로 역성장이 우려된다. 특히 고고도미사일방어체계(THAAD·사드) 배치 이후 중국의 보복 조치에 어려움을 겪었던 화장품업종과 자동차업종은 대선 이후 신정부에서 어떤 해법을 내놓느냐에 따라 주가도 실적도 움직일 것으로 전망된다.

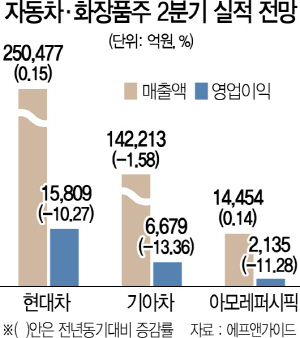

아모레퍼시픽은 올해 1·4분기 연결기준 영업이익이 전년 동기 대비 6.2% 감소한 3,168억3,200만원으로 잠정 집계됐다고 공시했다. 같은 날 아모레퍼시픽그룹도 1·4분기 연결기준 영업이익 9.7% 감소한 3,785억원에 그쳤다고 공시했다. 증권가는 아모레퍼시픽의 이 같은 실적 감소세가 당분간 계속될 것으로 보고 있다. 나은채 한국투자증권 연구원은 “2·4분기에는 수익성이 높은 면세점 매출액이 30% 이상 역성장할 것으로 예상돼 국내 수익성 하락 폭이 더욱 커질 전망”이라며 “국내 부문의 의미 있는 실적 개선은 4·4분기부터 가능할 것으로 전망되는데 이 또한 한한령 완화와 인바운드 관광객 증가가 전제 조건”이라고 설명했다. 이혜린 KTB투자증권 연구원은 “4월 초 미·중 정상회담 이후 사드와 관련된 추가 부정적 이슈가 나타나지 않으면서 투자심리가 안정화되며 주가가 중국의 사드 보복 이슈 발생 직전까지 회복됐다”면서도 “추가 주가 상승을 전망하기에는 실적 측면에서 리스크가 존재하는데 중국인 인바운드 트래픽 감소가 여전히 진행 중인 만큼 3·4분기까지는 대형 브랜드 업체의 실적에 대한 불확실성이 존재한다”고 설명했다.

자동차업종도 불안하기는 마찬가지다. 중국 등 글로벌 시장에서의 판매 감소세가 언제까지 이어질지 알 수 없기 때문이다. 지난달 26일 현대자동차는 1·4분기 연결기준 영업이익이 전년 동기 대비 6.8% 감소한 1조2,507억6,100만원으로 잠정 집계됐다고 공시했다. 이튿날 기아자동차도 올 1·4분기 연결 기준 영업이익이 전년 동기 대비 39.6% 줄어든 3,827억7,500만원이라고 밝혔다. 박영호 미래에셋대우 연구원은 기아차에 대해 “미국 시장 판매 실적 부진과 인센티브 상승에 따른 수익성 악화가 당분간 부정적인 영향을 미칠 것”이라며 “특히 중국의 경우 3월 들어 공장출고가 전년 동기 대비 68% 감소했고 현지 판매는 46% 감소해 부진이 심화된 만큼 사드 배치 관련 정치적 불확실성 확대로 인해 당분간 판매실적 부진 지속이 불가피할 것”이라고 전망했다. 미래에셋대우는 올해 기아차의 연간 영업이익이 지난해보다 18.0%나 감소할 것으로 내다봤다. 류연화 한화투자증권 연구원은 현대차에 대해 “글로벌 자동차 시장 침체와 판매 비용 증가로 지난해보다 영업이익이 감소할 것”이라며 “1·4분기 실적이 예상치를 소폭 웃돌았지만 여전히 수익성 악화의 선상에 있으며 앞으로도 판매 비용 증가 등 실적 악화 요인이 지속될 것으로 보여 기존의 보수적인 전망을 유지한다”고 밝혔다.

/김연하기자 yeona@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yeona@sedaily.com

yeona@sedaily.com