창업주가 장악한 회사는 주주가 경영진에게 옳은 일을 하도록 압력을 행사하기 어렵다. 그렇다면 어떤 기업 독재체제가 투자자에게 보탬이 되는지 살펴보자.

섬너 레드스톤 Sumner Redstone을 둘러싼 사건들은 지난 3년 간 비아콤 Viacom 주가를 55% 이상 떨어뜨렸다. 기업을 엉망으로 만든 갈등은 레드스톤(93)의 건강과 정신 능력, 가족, 내연녀들과 관련된 문제들에서 터져 나왔다. 주주들은 주식을 저가에 던질 수도 있었고, 아니면 앞으로 펼쳐질 ’막장 드라마‘에 대비할 수도 있었다. 하지만 레드스톤 소유의 내셔널 어뮤즈먼츠 National Amusements가 비아콤 의결권의 80%를 장악하고 있어, 투자자들에겐 사실상 회사의 행위를 바로잡을 힘이 없었다.

비아콤의 추락은 ‘지배 당하는(controlled)’ 기업-상장은 됐지만 창업주, 창업주 가족 또는 소수 경영진에 의결권이 집중되어 있는 기업-에 생길 수 있는 문제를 잘 보여주고 있다. 이런 회사들은 다른 상장기업보다 더 많이 소수의 변덕에 의해 흥망이 좌우된다. 창업주가 장악한 기업-워런 버핏 Warren Buffett이 결정적 의결권을 행사하는 버크셔 해서웨이 Birkshire Hathaway나 마크 저커버그 Mark Zuckerberg가 지배하는 페이스북을 생각해보라-의 모든 성공 스토리 중에는 비아콤처럼 교훈적인 이야기도 가끔 들어있다.

비영리단체인 투자자책임연구센터(Investor Responsibility Research Center Institute, 이하 IRRCI)에 따르면, S&P 1500 기업 중 오직 100개 남짓 기업(약 7%)만이 지배 당하는 기업으로 분류되어 있다. 이런 기업에선 두 가지 유형이 나타난다. 하나는 창업주가 총 의결권 주식의 30% 이상을 장악한 기업이고, 또 다른 하나는 다양한 의결권 구조를 지닌 기업이다(극소수 주주가 외부인들이 보유한 보통주보다 훨씬 많은 ‘초다수 의결권(supervoting)’ 을 갖는다). 구글(현 알파벳 Alphabet)이 후자의 구조를 통해 기업을 공개한 건 잘 알려진 사실이다. 회사는 나중에 무의결권 주식을 발행해 창업주 세르게이 브린 Sergey Brin과 래리 페이지 Larry Page, 에릭 슈미트 Eric Schmidt 회장의 의결권을 강화했다. 이 세 명은 현재 전체 의결권 가운데 거의 60%를 장악하고 있다.

이처럼 오너들이 기업을 지배하면, 다른 주주들을 만족시켜야 한다는 압박감과 더 높은 수익을 추구하는 행동주의 투자자들의 축출 위협에서 자유로워진다. 마음이 맞는 사람들을 이사회에 앉힐 수도 있다(차등화된 의결권 구조를 가진 기업들이 CEO에게 평균보다 높은 연봉을 주는 건 우연한 현상이 아니다).

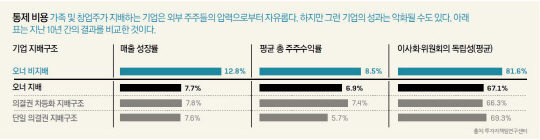

그렇다면 힘이 없는 주주들의 수익은 어떨까? 결과는 엇갈린다. UBS는 “2005년 이후 일반 중형주가 평균 64%의 수익률을 올린 데 비해, 가족 경영 중형주는 전 세계적으로 113%의 수익률을 기록했다”고 분석했다. 뉴욕대 벨렌 비야롱가 Belen Villalonga 교수도 오너 지배 기업의 수익률이 평균보다 높다는 점을 발견했다. 그러나 기업 규모가 커질수록 사업 성과는 약화되는 것으로 보인다. IRRCI에 따르면(하단 그래픽 참조), 지난 10년 간 미국 대형주 중 오너 지배 기업은 오너 비지배 기업보다 주주수익률과 매출성장률이 저조했다. .

어떤 경우든, 오너 지배 구조 하에선 주주들이 기업 경영과 오너를 신뢰할 수 있는지를 다른 경우보다 더 많이 책임지고 파악해야 한다. 맥주 양조업체 두 곳의 사례를 보면 오너에 따라 갈리는 차이를 알 수 있다. 새뮤얼 애덤스 Sam Adams를 탄생시킨 보스턴 비어 컴퍼니 Boston Beer Co.의 창업주 짐 코흐 Jim Koch는 압도적인 의결권을 보유하고 있다. 크래프트 브루와 사이다가 인기를 끌자 보스턴 비어는 승승장구했다. 하지만 주가는 지난 2년 동안 44%나 폭락했고, 새뮤얼 애덤스가 보스턴 비어의 대표상품으로 인식되자 기업 매출도 곤두박질쳤다. 아직까지 의사결정권을 쥐고 있는 코흐(67)는 승계 계획도 발표하지 않아 일부 투자자들의 심기를 불편하게 하고 있다. 코웬 Cowen의 애널리스트 비비엔 에이저 Vivien Azer는 “코흐는 ‘불사신’ 성격을 가진 사람 중 한명”이라고 말했다.

이를 다국적 맥주회사 몰슨 쿠어스 Molson Coors와 비교해보자. 몰슨 가와 쿠어스 가는 이사회의 80%를 장악하고 있다. 그러나 에이저는 회사 측이 가족이 아닌 CEO에게 운영을 맡기고, “사업이 잘 되면 수익을 챙겨가고 있다”고 말했다. 이 회사가 2016년 미국 밀러 쿠어스 Miller Coors의 사브밀러 SABMiller 지분을 인수한 이후, 투자자들은 몰슨 쿠어스의 주가를 낙관해왔다. 그 결과 S&P 대표 식음료 지수가 11% 상승한 지난 3년 동안 이 회사 주가는 72%나 급등할 수 있었다.

오너가가 지배 기업을 경영할 태세가 됐을 때, 중요하게 바라봐야 할 건 경험이다. 거대 미디어 그룹 21세기 폭스 21st Century Fox에선 루퍼트 머독 Rupert Murdock이 점진적으로 자녀들에게 경영권을 승계하고 있다. 그의 아들들은 기업의 중책을 맡고 경험을 쌓으면서, 더 막중한 책임을 질 준비가 되어있는지 테스트를 받고 있다. 구겐하임증권 애널리스트 마이클 모리스 Michael Morris는 아직 루퍼트가 공동회장이지만 2015년 CEO에 오른 아들 제임스 James가 사업을 잘 이해하고 있어 “강력한 잠재적 리더십이 이 회사에 자리잡고 있다”고 분석했다.

때로는 기업의 장수(長壽)가 오너가가 훌륭한 리더들에게 경영을 맡기고 있다는 가장 좋은 시그널이 되기도 한다. 1904년 설립된 매출 26억 달러 규모의 온수 및 물 처리기 제조사 에이오 스미스 A.O. Smith는 이사회 과반수를 선임할 수 있는 의결권 96%를 보유하고 있지만, 필요한 경우 경영진에게 유연성을 부여해왔다. 에이오 스미스는 중국 시장의 중요성을 일찌감치 간파했다. 그 결과 현재 회사 총 매출의 31%를 차지하고 있는 중국 시장이 미국 주택시장 붕괴 때 돌파구를 마련해주었다. 키방크 Keybanc의 애널리스트 제프 해먼드 Jeff Hammond는 2017년 이 기업의 성장률을 8%로 전망했는데, 이는 경쟁기업들을 웃도는 수치이다. 지난 10년간 주식 수익률도 거의 700%에 육박했다-S&P 500 평균보다 12배나 높은 수익률이다.

물론 리스크도 존재한다. 스미스 가의 누군가가 가족이 기업을 지배해야 한다고 결정할 수도 있다. 당신이 주식으로 막을 수 있는 사안은 아니지만, 주식을 팔아버림으로써 반대의사를 밝힐 수는 있다.

서울경제 포춘코리아 편집부 / BY RYAN DEROUSSEAU

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >