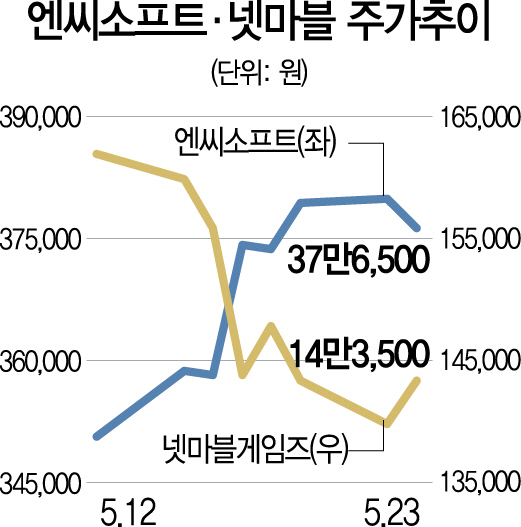

게임업종을 대표하는 넷마블게임즈(251270)와 엔씨소프트(036570)의 희비가 엇갈리고 있다. 게임 대장주로 증시에 입성한 넷마블은 상장 이후 연일 주가가 하락한 반면 엔씨소프트는 사상 최고가를 갈아치워 대조를 보인다. 명암이 뚜렷하지만 넷마블은 단기 악재를 넘어 점차 실적이 회복될 것으로 전망되고, 엔씨소프트는 신작 게임의 기대감이 커 두 회사 모두 주가 상승의 기대감은 크다는 평가다.

23일 유가증권시장에서 넷마블은 2.5% 오르며 사흘 만에 상승 마감했다. 넷마블 주가가 오른 것은 지난 12일 상장 이후 고작 두 번째다. 코스피에 입성할 때만 해도 올해 기업공개(IPO) 최대어로 불렸지만 연일 주가는 하락하기 바빴다. 상장 직후 시초가(16만5,000원)를 잠시 웃돌기도 했지만 이내 하락 반전해 첫날부터 주가는 빠지기 시작했다. 상장 사흘만에 공모가(15만7,000원) 밑으로 떨어졌고 22일에는 상장 이후 하락폭이 10%를 넘기도 했다.

이 기간 시가총액도 2조원 가까이 증발하면서 공모가 거품 논란이 불거졌다. 넷마블은 희망 밴드(12만1,000~15만7,000원) 최상단에서 공모가를 결정했는데 주가수익비율(PER)이 76배나 됐다. 넷마블은 일부의 우려에도 자신감을 보였지만 지금까지 드러난 결과는 실망스러운 수준이다. 설상가상으로 최근 임금체납 문제까지 불거졌다. 고용노동부의 근로감독 결과 넷마블과 계열사 등이 약 44억원의 임금을 정당하게 지급하지 않은 것으로 확인돼 시정조치에 과태료까지 부과됐다.

상장 후 약세를 면치 못한데다 악재까지 겹쳤지만 넷마블의 전망은 그리 어둡지 않다. 지난 1·4분기에 리니지2 관련 인센티브 지급과 카밤 인수 비용이 발생했으나 2·4분기부터는 수익성이 개선될 것이라는 분석이다. 이승훈 BNK투자증권 연구원은 “3·4분기 일본·동남아를 시작으로 4·4분기 중국에 리니지2의 출시가 예정된 만큼 하반기 외형 성장 가능성이 높다”고 판단했다. ‘혹독한 신고식’을 겪고 있지만 코스피200 편입이 유력한 만큼 주가는 점차 회복할 것이라는 예측이다.

엔씨소프트는 게임업종 대장주 자리를 내줬지만 주가 상승으로 실리를 챙겼다. 상승세가 다소 주춤하며 이날 주가는 0.92% 하락했지만 22일 장중 39만원을 찍는 등 최근 주가는 상승 곡선을 이어가는 중이다. 다음달 출시 예정인 리니지M이 사전예약자만 400만명을 넘는 등 기대감을 키우고 있어서다. 이동륜 KB증권 연구원은 “리니지M 출시 전까지 엔씨소프트의 주가 상승이 이어질 것”으로 전망했다. 긍정적 전망 속에 증권사들도 목표주가를 대거 상향 조정하고 있다.

/김광수기자 bright@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bright@sedaily.com

bright@sedaily.com