최근 지급여력(RBC) 비율이 낮다는 이유로 은행들로부터 고액 저축성 보험 판매를 제한당한 MG손보가 삼성카드·신한카드와 판매제휴를 맺는 등 ‘우회 전략’을 택하고 있다. 카드사들도 가맹점 수수료 인하 압박, 인터넷전문은행의 결제 시장 진출 가능성 등 예고된 악재가 많아 신규 수익원 확보 차원에서 후발 보험사와 이해관계가 맞아떨어져 속도를 내는 분위기다.

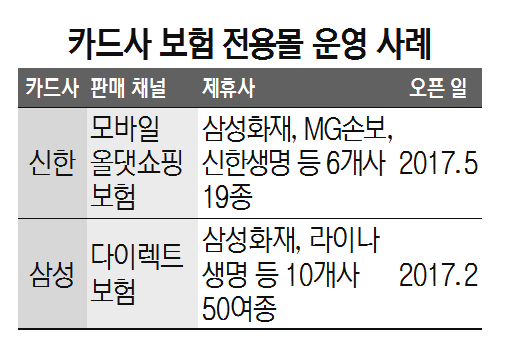

25일 보험·여신업계에 따르면 MG손보는 이날 신한카드 모바일 애플리케이션 ‘올댓쇼핑’의 보험몰을 통해 운전자보험 판매를 시작했다. 지난 2월 말 삼성카드 다이렉트 보험몰에 2030 전용 생활보험을 올린 데 이은 카드사 온라인 보험몰과의 두 번째 제휴다. MG손보는 최근 RBC 비율이 권고 기준인 150% 아래로 떨어지면서 시중은행 창구를 통한 저축성 상품 영업이 어려워지자 카드사라는 새 판매 채널에서 보장성 상품을 판매하는 방식으로 돌파구 찾기에 나섰다.

이달 초 문을 연 신한카드의 모바일 앱 올댓쇼핑 보험몰에는 MG손보에 앞서 삼성화재·현대해상·KB손보·신한생명·라이나생명 등도 먼저 입점해 자동차·운전자·질병·상해·여행·펫 등의 보장성 상품을 판매하고 있다.

업계에서는 카드사와 보험사의 제휴, 특히 온라인상에서의 제휴가 앞으로 빠르게 확대될 것으로 전망하고 있다. 보험사들은 ‘방카슈랑스(뱅크+인슈어런스)’라는 용어가 있을 정도로 그간 은행을 핵심 제휴 파트너로 여겨왔다. 은행은 보험 판매를 통한 수수료 수입 증대, 보험사는 자산 규모 확대라는 ‘윈윈(win-win)’이 가능해서다. 하지만 오는 2021년 국제회계기준(IFRS17)이 도입되면 기존의 윈윈 전략은 효력을 잃게 된다. 은행을 통해 판매되는 상품은 거의 저축성인데 IFRS17 환경에서는 저축성을 많이 팔수록 보험사의 재무건전성이 악화되기 때문이다. 보험업계의 한 관계자는 “이를 막기 위해서는 은행들이 저축성 상품 대신 보장성 상품을 팔아줘야 하는데 판매 수수료가 낮다는 이유로 보장성 상품은 취급하지 않으려 한다”고 설명했다.

결국 보험사 입장에서는 ‘박리다매’로라도 보장성 상품을 팔아줄 새 판매 채널이 필요한데 그 대안으로 카드사가 주목받고 있다. 온라인 보안성이나 시스템·보유고객 등의 면에서 매력적이기 때문이다. 카드사 역시 금융 시장 환경 변화와 정책적 압박으로 신규 수익원 발굴이 시급한 상황이어서 보험사와 제휴에 적극적이다. 신한카드의 한 관계자는 “고객들이 보험료를 산출만 해봐도 보험사로부터 수수료를 받을 수 있고 보험사는 다른 채널에 비해 낮은 비용으로 계약자를 확보할 수 있기 때문에 서로에게 도움이 된다”며 “고객들의 이용률과 실적 추이를 살펴본 후 제휴 보험사를 더 늘려나갈 것”이라고 말했다. 일부에서는 재무건전성이 부실해 은행을 통한 판매가 중단된 MG손보 등의 블랙리스트 업체들이 수익 다변화를 노리는 카드사와 손을 잡는 꼼수를 부린 게 아니냐는 곱지 않은 시각도 있다.

/정영현·조권형기자 yhchung@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yhchung@sedaily.com

yhchung@sedaily.com