대진철로는 화물·여객 운송과 노선 관리를 주업으로 하는 중국 철도 서비스업계 1위 기업이다. 중국 내 최대 석탄 생산지인 산시(山西), 산시(陝西), 네이멍구(內蒙古)의 석탄을 중부와 연해도시에 운송하고 있다. 지난 2006년 8월 상하이증권거래소에 상장했으며 국영기업인 중국철도공사의 지부 산시성 타이위안(太原) 철도국이 61.7%를 보유한 최대 주주다.

지난해 매출 기준 화물운송 사업 비중은 74%를 차지했다. 중국의 경기둔화와 구조조정 등으로 부진을 겪으면서 지난 2012년 79%에서 소폭 하락했지만 여전히 절대적이다. 이어 여객운수와 기타 철도관리 사업의 비중이 각각 12%, 14%를 차지하고 있다. 최근 중국 경기 리플레이션에 따라 화물 운송 가격과 물량도 동반 증가하고 있다. 이에 지난 3월24일 화물 운송 운임가격을 0.098위안/톤km으로 작년 2월(0.088위안/톤km대비)보다 0.01위안/km 인상했다. 인상폭이 11.4%에 달해 이는 올해 실적 개선으로 이어질 전망이다.

또 대진철로는 중국에서 대표적인 고배당주로 손꼽힌다. 국영기업으로 정부가 고배당 정책을 실시하면서 2006년 상장 이후 배당성향 50% 수준을 유지했다. 배당수익률도 2010년 이후 평균 4~5% 수준을 이어갔다. 지난해 배당수익률은 약 3.5%로 하락했지만 같은 기간 상하이A주의 평균 배당수익률(2%)을 고려하면 여전히 높다. 현재 부채비율도 41%로 낮아 재무구조 역시 건전하다.

올해 매출액과 순이익은 가격과 물량의 동반 상승으로 각각 514억7,000만위안(전년 대비 15.3% 증가), 112억2,000만위안(전년 대비 56.5% 증가)을 기록할 전망이다. 올 하반기 중국의 경기 둔화 속도를 지켜볼 필요가 있지만 글로벌 경기 리플레이션 기대감 속에 실적이 급격하게 악화될 가능성은 커 보이지 않는다.

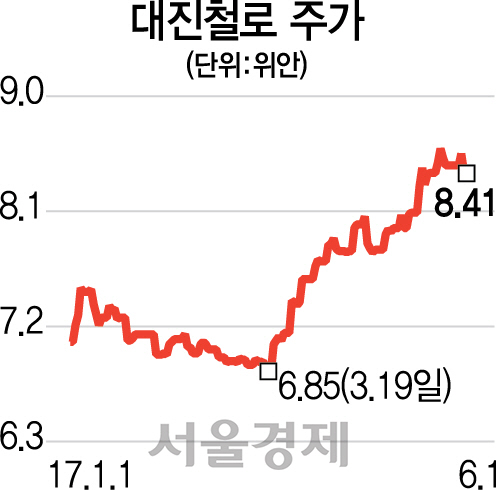

대진철로의 주가는 지난 1년 간(5월26일 기준) 43.4% 상승했다. 이는 같은 기간 시장지수인 CSI300지수 상승률인 13.6%를 크게 웃돌 뿐만 아니라 동종기업인 광심철도의 상승률보다 높다. 현재 12개월 예상 주가수익비율(PER)도 12배로 낮다. 업황 개선, 가격과 물량 동반 증가, 마진율 개선 등은 앞으로 밸류에이션 재평가 요인으로 작용할 전망이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >