미국의 금리 인상으로 한미 간 정책금리가 동일해지며 자본시장이 촉각을 곤두세우고 있다. 외국인의 수급에 의존하며 6년 만에 박스피를 뚫고 역대 최고치 행진을 이어가고 있는 주식시장은 이번 금리 인상이 몰고 올 글로벌 자금 흐름의 변동을 주목하고 있다. 단 0.1%포인트의 차이라도 높은 금리를 찾아 움직이는 글로벌 자금의 특성을 고려한다면 한미 간 정책금리 역전은 외국인 자금 유출로 이어지며 국내 주식시장에 악재가 될 수밖에 없기 때문이다.

하지만 시장은 덤덤했다. 일찌감치 금리 인상이 예견된데다 탄탄해진 기업실적과 여전히 저평가 상태로 분류되는 코스피를 버리고 외국인들의 자금이 빠져나가지는 않을 것이라는 게 대다수 전문가들의 관측이다. 다만 국내 채권시장은 올해 한은이 기준금리를 동결하더라도 미국이 하반기 한 차례 추가 인상을 예고한 상황이어서 점진적으로 상승 압력을 받을 것으로 예상된다.

15일 코스피는 장 초반 반등세를 보이며 2,377포인트를 넘어섰다가 바로 2,350선까지 밀렸다. 오후 들어 개인들의 매수세가 집중되며 삼성전자·SK하이닉스 등 정보기술(IT)주를 중심으로 반등하기 시작했다. 예상보다는 차분한 반응이었다. 하루 변동폭이 0.86%에 불과했다. 과거 미국의 금리 인상으로 시장이 출렁거리던 것과 비교하면 별 변화가 없었다는 평가다. 그렇다고 긴장의 끈까지 놓지는 않았다. 사실상 10년 만에 한미 간 금리 역전을 눈앞에 두고 있는 만큼 시장의 관심은 온통 외국인의 자금 흐름에 집중됐다.

일단 시장 안팎에서는 미 연준의 매파적 신호에도 불구하고 국내 자본시장에서 외국인의 자금 유출과 같은 급격한 변화가 발생할 가능성은 낮을 것으로 보고 있다. 이날 코스피는 금융투자를 중심으로 차익실현 매물이 쏟아지며 전날보다 소폭 하락했지만 외국인은 97억원 순매수를 기록했다. 간밤에 미국 금리 인상 소식에도 불구하고 전날에 이어 이틀 연속 매수 우위를 이어간 점은 미 금리 인상을 두고 외국인의 다른 매매패턴이다. 이종우 IBK투자증권 리서치센터장은 “외국인 수급에서 가장 중요한 것은 향후 증시 전망인데 한국 증시는 사상 최대의 기업 실적에도 불구하고 글로벌 증시 대비 저렴한 축에 속해 밸류에이션 매력이 여전하다”며 “한미 간 금리 차이는 외국인의 수급에 영향을 주는 여러 요인 중 하나에 불과하다”고 말했다. 한미 간 금리가 가파르게 역전되면 주식시장에서 외국인의 자본유출을 우려할 수 있겠지만 현 상황은 그렇지 않다는 얘기다. 미 연준의 자산 축소 이슈가 남아 있지만 예측 가능한 범위 내에서의 통화정책 변화를 견뎌낼 수 있을 정도로 한국의 펀더멘털이 강해졌고 투자자들은 이 부분에 초점을 맞출 가능성이 높다는 게 시장의 전반적인 분위기다.

원·달러 환율이 계속 안정적인 흐름을 보이는 것도 주식시장에서 외국인 자본 유출 가능성을 낮추는 요인이다. 원·달러 환율은 올 들어 달러 약세 속에 줄곧 1,100~1,150원의 낮은 박스권을 형성하고 있다. 이날 외환시장에서 원·달러 환율은 전날보다 20전 오른 1,124원에 장을 마감했다. 지기호 케이프투자증권 리서치센터장은 “원·달러 환율이 급등하면 환손실을 우려한 외국인 자금이 빠져나갈 수 있겠지만 현재 원·달러 환율은 낮은 수준을 유지하고 있다”면서 “미 연준의 금리 인상도 연내 한 차례에 그칠 가능성이 커 달러 약세 기조 흐름이 바뀔 가능성은 낮다”고 말했다.

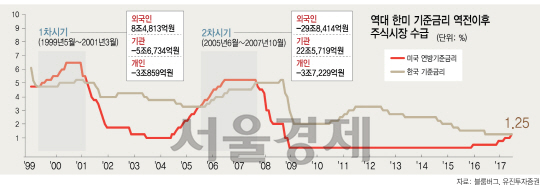

과거 한미 간 정책금리가 역전됐던 두 차례의 시기에서도 코스피는 시장의 우려와 달리 상승했다. 유진투자증권에 따르면 처음으로 한미 간 기준금리가 역전됐던 지난 1999년 6월 이후 두 달간 코스피는 4.9% 올랐고 두 번째로 역전됐던 2005년 6월에도 같은 기간 10.8% 상승했다. 서보익 유진투자증권 연구원은 “1999년과 2005년 모두 글로벌 경기가 확장 국면에 있던 시기에 미 연준이 인플레이션 압력을 억제하기 위해 금리 인상을 단행했던 공통점이 있다”며 “올해 역시도 이런 흐름에 있기 때문에 한미 간 금리가 역전되더라도 주식시장에 미칠 영향은 제한적일 것”이라고 말했다.

다만 주식시장과 달리 채권시장은 한미 금리 역전에 따른 전망이 엇갈린다. 미국의 추가적인 금리 인상이 예고돼 있고 한은도 뒤따라 금리를 올릴 수밖에 없어 금리 상승 압력을 받을 것이라는 분석이 나온다. 김지만 HMC투자증권 연구원은 “국내 채권금리는 단기적으로 미국 긴축 불확실성 완화와 글로벌 채권시장 강세에 따라 하락세를 보일 수 있으나 추세적인 흐름은 아닐 것”이라며 “성장 측면에서 글로벌 경기개선과 새 정부 정책 기대감이 점진적인 금리 상승 압력으로 작용할 수 있다”고 분석했다. 반면 조용구 신영증권 채권담당 연구원은 “102조원에 이르는 국내 채권시장의 외국인 자금 중 금리로 인해 유출입하는 자금은 많지 않다”며 “원·달러 환율이 소폭 상승할 가능성이 있지만 과거 10년물 사례를 봤을 때 큰 문제는 없을 것”이라고 말했다. 김진하 미래에셋자산운용 글로벌픽스드인컴본부 상무도 “단기적인 금리 차이를 보고 들어온 외국계 자금은 많지 않다”며 “채권형 펀드 운용에도 별 영향이 없을 것”이라고 말했다.

/유주희·서민우기자 ingaghi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com