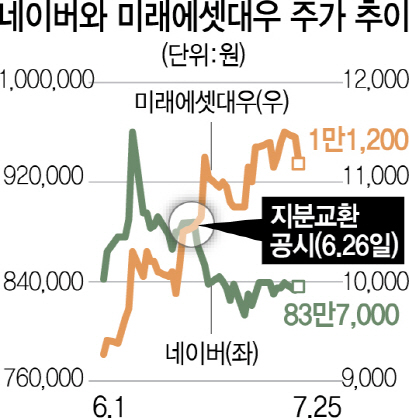

미래에셋대우와 네이버의 지분 맞교환 후 한 달이 지난 가운데 양사 주가가 상반된 흐름을 보이고 있다. 미래에셋대우가 증시 호황에 초대형 투자은행(IB) 기대감까지 더해 상승 곡선을 그린 반면 네이버는 콘텐츠 사업을 중심으로 성장성 둔화 우려가 나오면서 하락세를 탔다.

25일 유가증권시장에서 미래에셋대우는 전일 대비 2.18%(250원) 하락한 1만1,200원에 장을 마쳤다. 이틀째 약세를 이어갔지만 미래에셋대우는 네이버와 주식을 맞바꾸기로 한 지난달 26일 이후 주가가 6.16% 올랐다. 특히 이달 17일에는 1만1,600원까지 올라 52주 신고가를 경신하기도 했다. 같은 기간 우선주인 미래에셋대우우도 2.5% 상승세를 기록했다.

반면 네이버는 하락세를 면치 못했다. 네이버 주가는 이날 기준 83만7,000원으로 지난달 26일 종가 대비 5.74% 빠졌다. 미래에셋대우와 네이버는 전략적 제휴와 파트너십 강화 차원에서 지난달 26일 5,000억원 규모 전략적 지분 투자를 결정하고 27일 장 개시 전 시간 외 대량매매로 상호 자사주를 매입했다.

미래에셋대우는 코스피 랠리에 증권주 수급환경이 좋아졌고 네이버와의 협력으로 인한 플랫폼 확장 기대감에 주가가 오른 것으로 풀이된다. 유승창 KB증권 연구원은 “미래에셋대우가 거래대금 증가로 트레이딩 부문에서 실적개선이 예상된다”며 “2·4분기 연결기준 순이익이 1,154억원을 기록해 전년 대비 162.2% 상승할 것”이라고 전망했다. 구체적인 방안이 나오지는 않았지만 주식 맞교환 효과도 일단 미래에셋대우에 더 컸던 것으로 분석된다. 강승건 대신증권 연구원은 “네이버 외에도 GS리테일·셀트리온 등과 투자조합을 결성한 것이 긍정적으로 평가된다”고 설명했다. 다만 경쟁사 대비 낮은 자기자본이익률(ROE)은 미래에셋대우에 숙제로 남아 있다. 강 연구원에 따르면 미래에셋대우의 2·4분기 ROE는 5.5%로 추정되는데 이는 상위 증권사 중 가장 낮은 수준이다.

네이버는 게임 등 콘텐츠 사업 부진에 성장성 둔화 우려가 커지면서 약세를 기록한 것으로 보인다. 김학준 키움증권 연구원은 “게임을 중심으로 네이버의 콘텐츠 사업 부진이 지속되고 있다”고 밝혔다. 네이버는 콘텐츠서비스 부문에서 1·4분기 235억원의 매출액을 올려 전년 대비 24% 하락했고 2·4분기에도 지난해와 같은 수준인 277억원을 기록할 것으로 전망돼 상승동력을 잃은 상황이다. 에프앤가이드에 따르면 네이버의 2·4분기 영업이익 컨센서스도 지난달 3,183억원에서 이달 3,093억원으로 하락했다. 미래 사업 투자도 현재로서는 비용으로만 여겨지는 상황이다. 김소혜 한화투자증권 연구원은 “네이버페이와 신규 사업 관련 비용 증가로 2·4분기 마케팅비가 538억원으로 늘었을 것으로 예상된다”며 “AI 관련 인력채용도 수익성 둔화의 요인”이라고 밝혔다.

/이경운기자 cloud@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

cloud@sedaily.com

cloud@sedaily.com