화학기업들이 반도체와 전기차 분야에 앞다퉈 투자하고 있다. 이들 분야가 4차 산업혁명 시대의 핵심으로 화학 업계의 미래 먹거리와 연관성이 높은데다 현재의 슈퍼 호황기에 적극 편승해 과실을 함께 누리겠다는 전략이다.

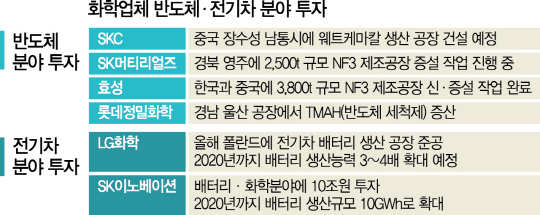

30일 업계에 따르면 SKC는 이르면 오는 3·4분기에 반도체 공정에 쓰이는 ‘웨트케미컬’ 생산공장을 중국에 지을 예정이다. 웨트케미컬은 반도체 제조공정에서 미세 이물질을 제거할 때 사용하는 소재다. SKC는 현재 생산하는 대부분의 웨트케미컬을 SK하이닉스에 납품하고 있는데 이번 공장 건설도 SK하이닉스의 중국 우시 공장 증설에 따른 결정인 것으로 알려졌다. 업계의 한 관계자는 “SK하이닉스의 우시 공장이 완공되면 당연히 웨트케미컬 수요도 함께 늘어날 것으로 예상돼 SKC가 중국 공장 투자를 결정한 것 같다”고 말했다.

효성도 한국과 중국에서 삼불화질소(NF3) 생산공장 신·증설에 나서고 있다. NF3는 반도체 제조장비에 묻은 이물질을 제거하는 데 쓰이는 일종의 세정 가스다. 지난해 울산 공장에 1,250톤 규모의 NF3 생산 공장을 증설했던 효성은 올해 중국 저장성 취저우시에 2,000억원을 들여 NF3 제조 설비를 완공했고 이달 울산 공장에 1,300톤 규모의 추가 설비를 지었다.

화학업체들은 전기차 분야 투자도 확대하고 있다. LG화학은 2020년까지 배터리 생산능력을 지금보다 3~4배로 확대해 연산 40GWh까지 늘릴 계획이고 SK이노베이션도 5% 수준의 글로벌 시장 점유율을 2025년까지 30%대로 대폭 끌어올린다는 각오다. 롯데첨단소재는 베트남에 엔지니어링플라스틱(EP), 폴리카보네이트(PC) 등의 콤파운드 생산공장을 짓기로 했으며 자동차 경량부품 소재를 생산하는 한화첨단소재도 2020년까지 해외법인을 10개까지 늘리기로 했다. EP는 전기차 생산에 필수인 자동차 경량화를 해결하기 위한 핵심 소재다.

화학업체들의 이런 움직임은 무엇보다 반도체와 전기차 업황이 좋기 때문이다. 한국은행에 따르면 올해 2·4분기 반도체 수출물량지수는 393.97로 지난해 같은 기간(327.86)보다 20% 이상 늘었으며 삼성전자와 SK하이닉스는 상반기에 사상 최대 실적을 거뒀다. 전기차 배터리 시장도 올 들어 지속적인 성장세다. 시장조사업체 SNE리서치에 따르면 올해 1~5월 글로벌 전기차용 배터리 출하량은 11.5GWh로 전년 동기 대비 12.6% 증가했다. 덕분에 LG화학의 배터리 사업 부문이 2·4분기 흑자 전환하는 등 화학업체의 실적개선이 뒤따랐다.

이와 함께 반도체와 전기차 사업이 4차 산업혁명의 핵심으로 중장기적으로 꾸준하게 성장할 수 있다는 점도 화학업체의 투자 이유다. 화학 분야가 성숙기에 접어들어 포트폴리오 조정 등 새로운 성장동력의 필요성이 제기되고 있는 가운데 반도체·전기차가 리스크를 최소화한 사업구조에 적합하기 때문이다. 업계의 한 관계자는 “화학업체들은 업황에 따라 수익성 변동이 심한 편으로 특정 시기에 벌어놓은 돈으로 불황을 견뎌왔다”며 “반도체 소재나 배터리 등으로의 사업 다각화는 이런 변동성을 최소화시키려는 전략”이라고 설명했다. /김우보기자 ubo@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com