하이트진로 의 주가가 발포주 ‘필라이트’의 돌풍에 힘입어 꾸준한 반등세를 보이고 있다. 시장에서는 신제품 효과와 기존 제품의 해외진출 등을 발판으로 하반기부터 실적 개선이 가시화 될 것으로 내다봤다. 하이트진로 가 신제품 효과로 지난 10여 년 간 지속 된 실적 부진을 벗어날 지 주목된다.

30일 유가증권시장에 따르면 지난 28일 하이트진로 는 장중 2만4,200원을 기록했다가 오후 들어 개인들의 차익실현에 밀리며 보합인 2만3,850원에 장을 마쳤다. 하이트진로 의 주가는 지난 4월 1만9,000원대에서 저점을 형성한 후 상승 궤도에 올라 2만원 대 중반에 안착한 모습이다. 특히 외국인과 기관의 동반 매수세가 눈길을 끈다. 5,000억원이 넘는 외국인의 매도공세속에서도 하이트 진로는 3일 연속 외국인 순매수세를 이어갔고 기관도 8일 연속 순매수 행진을 펼쳤다.

시장은 하이트진로 의 신제품 맥주 ‘필라이트’를 주목하고 있다. 지난 4월 25일 출시된 발포주 필라이트는 기존 맥주 제조공법에 맥아 등 원료 비중을 달리 해 원가를 낮추고 품질은 동일하게 유지할 수 있는 게 특징이다. 하이트진로 는 이미 일본에 2001년과 2005년부터 발포주와 제3맥주를 수출하며 노하우를 인정받았다. 국내에서 출시한 필라이트는 출시 2달 만인 6월 말 기준으로 누적 판매량 48만상자, 1,267만 캔 판매를 달성했다. 판매 첫 주말부터 주요 대형마트에서 폭발적 인기를 끌며 초기 물량 6만상자가 20일 만에 완판되기도 했다. 업계에서는 기존 맥주보다 40% 가량 저렴한 가격이 인기의 주요 원인 중 하나라고 보고 있다. 맥아 함량이 10% 미만이라 주세법상 기타주류로 분류돼 일반맥주(주세율 72%)보다 낮은 30%의 주세율을 적용받는다. 차재헌 동부증권 연구원은 “현재의 추세라면 2017년 판매량은 400만 상자를 넘어설 것으로 추정된다”며 “이는 전체 맥주 판매량의 7~8%에 해당한다”고 설명했다. 또한 “낮은 판매가격과 제품력, 주세구조상의 장점을 감안 하면 필라이트 판매는 2018년에도 600만 상자를 넘어설 것으로 보인다”며 “2018년 맥주부문 영업이익은 가동률 상승과 고정비용 감소로 5년 만에 흑자전환이 가능할 것으로 전망한다”고 내다봤다.

한편 하이트진로 는 국내시장에서 선두를 달리는 소주를 해외시장에 적극 선보이고 있다. 지난 해 3월 베트남 수도 하노이에 첫 해외 법인을 설립하고 인도차이나 벨트 국가에 대한 효율적이고 공격적인 영업 전개를 돕겠다는 계획을 밝혔다. 올해는 하오니에 프랜차이즈 1호점을 열 예정이다. 또한 지난 2015년 아랍에미레이트, 두바이공항 면세점을 시작으로 올해 인도네시아 발리, 미얀마 양곤 등 총 5개국 공항 면세점과 라오스 도심면세점, 싱가포르 MSC크루즈면세점, 태국 인접 국경면세점에 진로소주 제품을 입점하는 등 소주 세계화에 앞장서고 있다. 하이트진로 관계자는 “하이트진로 는 대한민국을 대표하는 종합 주류전문기업으로서 지속적인 노력을 통해 국내 소비자들에게 최고의 품질을 선보이고 있다”며 “세계에 한국 술의 우수성을 알리고 브랜드별 차별화된 전략을 통해 새로운 성장동력을 만들어 갈 계획”이라고 밝혔다.

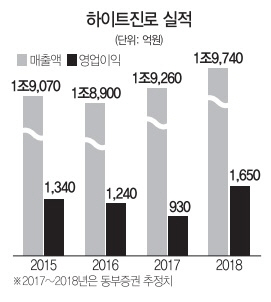

시장에서는 올해 2·4분기 실적은 전년동기대비 비슷한 수준이겠지만 필라이트 판매량 증가와 맥주가격 인상 효과 등으로 연결 기준 영업이익은 24~25% 가량 증가할 것으로 보고 있다. 차 연구원은 “올해 영업이익은 전년대비 24% 감소한 930억원에 그치겠지만 내년에는 두 배에 가까운 165억원으로 증가할 것”이라며 “설비, 인건비, 부채에서 오는 고정비 부담이 줄어들면 강한 주주가치 상승이 시현될 수 있고 2018년에는 지난 10년 간의 부진에서 벗어날 수 있는 좋은 기회가 왔다”고 말했다.

/서지혜기자 wise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com