코스닥 게임 대장주 컴투스가 하반기부터 유력 지식재산권(IP)을 활용한 모바일게임을 출시하며 주가 상승을 꾀한다. 영업이익률이 40%에 육박함에도 업계 최저 밸류에이션 매력을 지녀 신작 성공시 주가 상승은 배로 높아질 것으로 전망된다.

8일 컴투스에 따르면 내년 상반기 중으로 자사의 인기 IP ‘서머너즈워’를 바탕으로 한 ‘서머너즈워MMORPG’를 출시한다. 인기 브랜드를 활용해 여러 장르의 게임을 출시하는 것은 최근 게임 업계의 추세다. 브랜드 인지도가 있어 출시 후 흥행은 어느 정도 보장된다. 엔씨소프트의 PC온라인 게임 ‘리니지’의 IP를 이용한 ‘리니지 레볼루션(넷마블게임즈)’ ‘리니지M(엔씨소프트)’의 큰 흥행도 이 같은 브랜드 인지도를 기반으로 이뤄졌다. 리니지M은 모바일게임으로 제작되면서 8월 들어 최고 일매출 105억원을 기록할 만큼 인기 게임 후속작의 성공률은 매우 높은 편이다.

컴투스의 대표 게임인 서머너즈워는 글로벌 시장에서 높은 인기를 누리고 있다. 지난 7월 출시 3년여 만에 해외 매출로만 1조원을 돌파했다. 이는 국산 모바일게임 최초 기록이다. 특히 전체 매출에서 해외 비중이 80%에 이를 정도다. 내년 발표될 서머너즈워MMORPG는 기존 게임 서머너즈워의 장르를 바꾼 것으로 글로벌 시장에 맞게 아기자기한 캐릭터가 특징이라고 컴투스는 밝혔다.

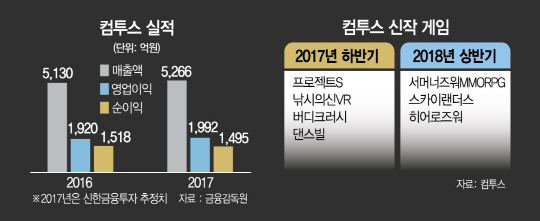

나아가 올해 말과 내년 초 각각 ‘프로젝트S’ ‘스카이랜더스’라는 신작 모바일게임도 출시하며 라인업을 강화할 예정이다. 스카이랜더스 모바일은 미국의 대형 게임사 액티비전의 대표 콘솔 IP를 활용한 게임으로 해외시장에서 주목을 받을 것으로 예상된다.

신작 게임의 모멘텀이 다가오지만 주가는 아직 지지부진하다. 구체적인 개발 현황이 공개되지 않고 있고 컴투스의 고질적인 위험 요소라고 할 수 있는 ‘단일 게임 리스크’가 여전히 존재하기 때문이다.

컴투스의 지난해 매출액과 영업이익은 각각 5,130억원, 1,920억원이다. 순이익도 1,518억원일 정도로 상당히 풍부한 현금을 보유하고 있다. 8일 발표한 2·4분기 실적도 선방했다. 이번 분기 매출액과 영업이익은 각각 1,294억원, 490억원으로 전년 동기 대비 각각 2%, 0.7% 늘었다. 해외매출의 경우 7분기 연속 매출 1,000억원을 달성하는 기록도 세웠다.

하지만 이익의 대부분은 글로벌 히트작 서머너즈워에서 나온다는 것이 그간 주가 부진의 가장 큰 이유였다. 지난해 기준 서머너즈워의 매출은 전체의 약 80% 수준으로 알려졌다. 이 같은 위험 때문에 현 주가 수준은 동종 업계보다 할인된 상태다.

이달 초 기준 게임업종 평균 주가수익률(PER)은 약 40배 수준이다. 컴투스의 7일 종가 기준 주가수익률은 약 9배로 이익 창출 능력에 비해 주가가 저평가돼 있다는 분석이다. 이문종 신한금융투자 연구원은 “서머너즈워의 신작과 액티비전의 스카이랜더스 IP 활용 게임 등이 출시되면 단일 게임 리스크는 상당 부분 해소돼 밸류에이션 상승도 기대할 수 있다”고 전했다.

기존 서머너즈워의 이익 창출력과 신작 서머너즈워MMORPG의 기대감이 현실화되면 주가 상승세가 가팔라지겠지만 동시에 우려도 있다. 기존 서머너즈워 이용자가 신작 서머너즈워MMORPG로 이동할 수 있는 위험이다. 실제 7일 발표된 엔씨소프트의 실적을 보면 원작 온라인게임 리니지 이용자가 신작인 리니지M으로 많이 이동한 것으로 분석됐다.

한편 금융투자 업계에서는 컴투스의 막대한 현금을 바탕으로 한 인수합병(M&A) 가능성도 꾸준히 제기된다. 김한경 IBK투자증권 연구원은 “(중장기적으로는) 현재 보유 현금 6,000억원을 활용한 M&A 가능성 역시 언제나 열려 있다”며 “(단기적으로는) IP 기반 신작 출시 일정이 가까워지면서 단일 게임에 따른 주가 할인 해소가 기대된다”고 전했다.

/박호현기자 greenlight@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

greenlight@sedaily.com

greenlight@sedaily.com