100세 시대를 맞아 노후자금 마련에 대한 열기가 후끈하다. 최근 가장 주목하는 금융상품 중 하나가 개인형 퇴직연금(IRP·Individual Retirement Pension)이다. IRP는 퇴직금이나 여윳돈을 퇴직연금 계좌에 적립한 다음, 일시금으로 찾거나 만 55세부터 10년 이상 연금으로 받을 수 있는 상품이다.

IRP 시장 규모는 전체 퇴직연금 시장의 10% 정도로 아직 작지만, 향후 성장 가능성은 매우 높다. 연말 정산을 할 때 세제 혜택을 받기 위해서라도 일부러 추가 납입을 해야 하는 상품이기 때문이다.

IRP는 연금저축계좌처럼 근로자가 스스로 노후를 대비하기 위해 1년에 1,800만원까지 납입할 수 있다. 그동안 퇴직금을 일시금으로 받는 퇴직자와 퇴직연금제도를 도입한 회사에 1년 이상 재직한 노동자만 가입할 수 있었다. 하지만 최근 자영업자를 비롯해 공무원, 군인, 교직원 등 소득이 있는 성인이라면 누구나 가입할 수 있도록 문턱이 낮아지면서 저변이 대폭 확대될 것으로 전망된다.

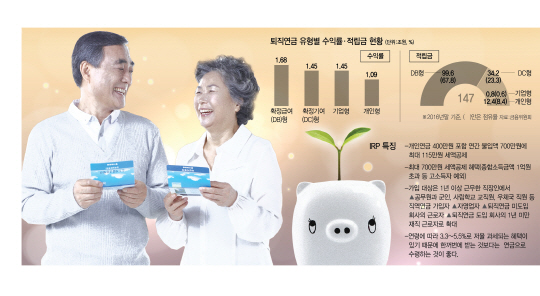

절세 혜택과 노후보장 효과를 한 번에 누릴 수 있다는 것이 IRP의 장점이다. 개인연금 400만원을 포함해 연간 불입액 700만 원에 대해 최대 115만원까지 세액공제를 받을 수 있다. 특히 올해 소득세법이 개정되면서 고소득자(종합소득금액 1억 원 초과, 근로소득만 있는 경우 총 급여 1억2,000만 원 초과)의 세액공제한도가 축소됐지만, IRP 가입자의 경우 소득 수준과 상관없이 최대 700만원까지 세액공제를 받을 수 있다.

가령 연봉이 5,500만 원 이하면 개인연금의 연간 세액공제 한도인 400만 원과 합해 연간 700만 원 한도 내에서 16.5%의 세금을 돌려받는다. 연봉이 5,500만원을 넘는다면 13.2%의 세금을 되받는다. 연봉이 5,500만 원 이하인 근로자가 IRP에 1년간 700만원을 넣었다면 납부한 세금 중 700만원의 16.5%인 115만5,000원까지 세액공제로 돌려받을 수 있다. 다만 55세 이전에 중도 해지하면 그동안 공제받은 세금을 돌려줘야 한다.

IRP에 대한 관심이 뜨거워지자 각 증권사와 은행들은 고객 잡기에 분주하다. 먼저 불을 댕긴 것은 증권업계다. 삼성증권은 지난달 IRP 수수료 ‘0원’을 증권과 은행 통틀어 최초로 선언했다. 기존 연 0.33~0.35%로 부과하던 개인형 IRP 개인 납입분에 대한 운영·관리 수수료를 폐지한 것이다. 질세라 미래에셋대우는 같은 달 지점을 찾지 않아도 되는 ‘비대면 계좌개설’로 맞불을 놨다. 홈페이지와 앱 스토어, 플레이 스토어에서 ‘비대면 계좌개설’ 앱을 설치해 이용할 수 있도록 한 것이다. 가입자격 증빙서류는 팩스로 전송하면 된다. IRP 계좌에서 실적 배당 금융상품에 투자 시 운용·자산관리 수수료 전액 면제(대신증권), IRP·연금저축 신규 가입·이전 고객을 대상으로 기프티콘 제공(NH투자증권) 등 다양한 이벤트도 쏟아졌다.

은행권은 기존 다수의 사전예약 가입자 등을 기반으로 안정적인 가입자 확장에 나섰다. 사전예약가입 액이 880억원을 넘은 우리은행은 비대면 가입자를 대상으로 수수료율을 인하했고, 신한은행은 자기부담수수료 최저 0.27%를 적용했다. KB국민은행도 IRP 수수료율을 연간 기존 0.40%에서 최대 0.24%까지 낮췄다.

IRP는 안전자산과 위험자산에 분산 투자가 가능하고 소득 공백기에 안정적으로 노후생활 자금으로 활용할 수 있다는 장점도 있다. 그러나 수익률은 기대보다 높지 않다는 것이 지배적인 평가다. 금융감독원에 따르면 지난해 IRP 상품의 연간 수익률은 1.09%였다. 기간을 5년, 8년으로 넓혀도 연평균 2.64%, 3.68% 수준에 그쳤다.

전문가들은 IRP 가입을 염두에 뒀다면 다양한 요소를 꼼꼼하게 따져볼 것을 권유한다. 윤성혜 한국투자신탁운용 퇴직연금마케팅부문 팀장은 “IRP 계좌는 가입과 납입만큼 운용이 중요하다. IRP는 납입될 자금을 어떤 상품으로 운용할지 투자자가 선택해야 한다”며 “금융기관이 제공하는 다양한 금융상품 중에서 본인에게 맞는 상품들을 선택해 운용지시를 할 수 있는, 운용의 유연성이 뛰어난 상품이기 때문이지만, 선택의 폭이 넓은 만큼 검토할 운용상품 가짓수도 많고 장기상품인 만큼 고려할 사항도 많다”고 말했다.

/조양준기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com