운용사 간의 상장지수펀드(ETF) 보수 인하 경쟁이 심화되면서 코스피200을 기초지수로 삼는 ETF의 변별력이 사라졌다. 지난해 미래에셋자산운용과 KB자산운용이 각각 ‘TIGER 200(102110)’과 ‘KBSTAR 200(148020)’의 보수를 0.05%와 0.045%로 낮춘 데 이어 최근 한화자산운용도 ‘ARIRANG 200(152100)’의 보수를 0.04%로 낮추는 등 인하 경쟁에 가세했기 때문이다. 업계는 낮은 보수로 운용 환경이 악화하면서 운용사가 기초지수를 그대로 담는 ‘완전복제’ 방식을 취하게 돼 상품 간의 변별력이 사라진다고 지적하고 있다.

13일 금융투자업계에 따르면 한화자산운용은 지난 10일 ARIRANG 200의 보수를 기존 연 0.14%에서 연 0.04%로 인하하며 운용방식을 코스피200지수 완전복제 방식으로 변경했다. 완전복제 방식이란 해당 ETF가 추종하는 기초지수와의 복제율이 95% 이상인 것을 뜻한다.

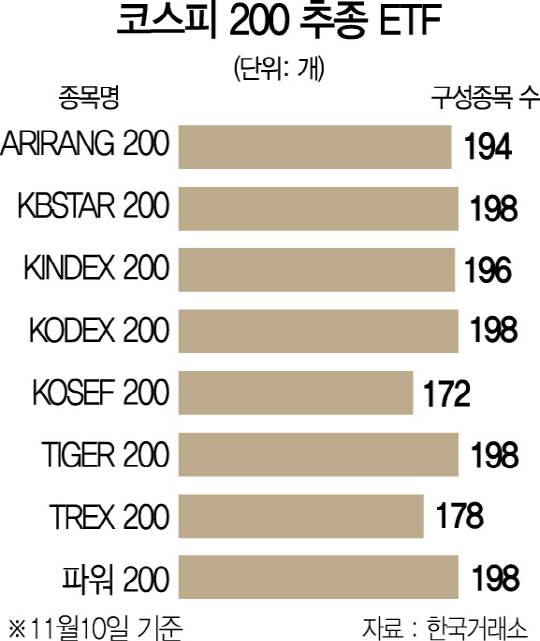

한국거래소에 따르면 상장된 8개의 코스피 200 ETF 중 대부분이 완전복제 방식을 취하고 있다. 삼성자산운용의 ‘KODEX 200(069500)’과 미래에셋·KB·교보악사자산운용의 ‘TIGER 200’ ‘KBSTAR 200’ ‘파워 200(152870)’은 모두 코스피200지수에서 2개 종목을 제외한 198개 종목(10일 기준)을 담고 있으며, 한국투자신탁운용의 ‘KINDEX 200(105190)’은 4개 종목을 제외한 196개 종목을 담고 있기 때문이다. ARIRANG 200 역시 194개 종목을 담아 높은 복제율을 보이고 있다. 현재 복제율이 낮은 코스피 200 ETF는 키움자산운용의 ‘KOSEF 200(069660)’과 유리자산운용의 ‘Trex 200’ 정도로 이들 상품은 각각 172개와 178개의 종목만 담고 있다.

업계는 보수 인하 경쟁이 복제율을 높여 상품의 변별력을 떨어뜨린다고 지적한다. ETF의 보수는 운용·판매·수탁·사무관리보수 등으로 나뉘는데 증권사가 취하는 판매·수탁·사무관리보수 등은 인하에 한계가 있어 통상 운용사가 취하는 운용보수만 낮춘다. 운용사 입장에서는 낮은 운용보수로 수익성이 떨어지는 ETF를 적극적으로 운용할 필요성을 느끼지 못해 결국 완전복제 방식을 취하게 된다는 설명이다. 업계의 한 관계자는 “펀더멘털이 나쁜 종목 등을 제외하는 방식으로 ETF를 운용하기 위해서는 적어도 2명의 인력이 필요한데 현재의 낮은 보수로는 그럴 여력이 없을 것”이라고 전했다.

문제는 이 같은 보수 인하 경쟁이 계속될 거라는 데 있다. 복제율이 높아질 경우 사실상 보수가 상품의 전체 수익률을 결정해 투자자들이 더 낮은 보수의 상품으로 몰릴 수밖에 없기 때문이다. 한화자산운용의 이번 보수 인하도 삼성자산운용이 이달 말 상장할 예정인 ‘KODEX 200 Total Return’의 보수가 0.10%로 ARIRANG 200의 기존 보수(0.14%)보다 낮게 책정된 것에 부담을 느꼈기 때문으로 알려졌다.

/김연하기자 yeona@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yeona@sedaily.com

yeona@sedaily.com