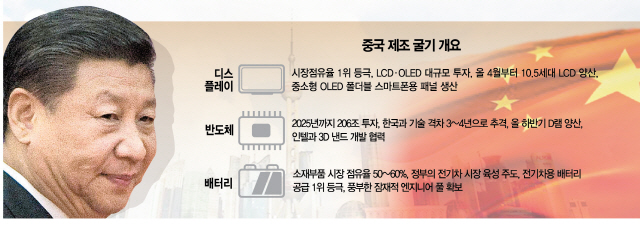

중국 최대 디스플레이 패널 업체 BOE는 지난해 처음으로 전 세계 대형 액정표시장치(LCD) 패널 시장에서 점유율 1위(출하량 기준)에 올랐다. 1위를 지켰던 LG디스플레이 점유율이 지난 2016년 23%에서 지난해 20%로 떨어진 반면 BOE의 점유율은 19%에서 21%로 오른 결과다. 중국이 수년 전부터 대규모 투자로 생산설비를 늘려온 만큼 예견된 결과였지만 점유율 역전을 실제 수치로 받아든 디스플레이 업계의 충격은 컸다.

중국 ‘제조업 굴기’는 디스플레이 산업에 한정되지 않는다. 정윤성 IHS마킷 테크놀로지그룹 상무는 21일 서울 양재동에서 개최된 ‘IHS마킷 디스플레이 코리아 포럼’에서 “흔히 디스플레이를 눈, 반도체를 머리, 배터리를 심장에 비유하는데 디스플레이는 질적인 측면에서까지 성장을 거듭하고 있고 배터리는 이미 전 세계 시장을 좌지우지하는 수준까지 따라왔다”며 “다음 타깃은 분명히 반도체가 될 것”이라고 경고했다.

중국이 눈과 심장을 노린 데 이어 핵심인 두뇌까지 겨냥하고 있다는 것이다. 정 상무는 그러면서 “중국이 3대 부품 산업을 모두 따라잡고 나면 TV·스마트폰 같은 세트 산업까지 가져가려 할 것”이라고 말했다. 실제 반도체의 경우 삼성전자와 중국 업체의 기술격차가 3~4년(낸드플래시)으로 좁혀졌다는 분석이 나온다. 낸드보다 격차가 더 나는 D램마저 올해 말부터 중국이 양산에 들어간다. 더욱이 중국 정부는 오는 2025년까지 205조원을 쏟아부어 반도체 자급률을 70%로 끌어올리겠다는 야심 찬 목표까지 추진하고 있다. 배터리 쪽은 사실상 기술격차가 없다시피 하다. 중국 정부의 전기차 육성으로 중국 업체 CATL이 전 세계 전기차배터리 출하량 1위에 등극했을 정도이고 특히 배터리 전방산업이라 할 소재부품 시장에서는 점유율이 50~60%나 된다.

이런 중국의 제조업 굴기는 산업구조 전면개편과 맞물려 있다. 이는 하이테크 산업 육성이 골간이다. 당연히 우리 주력산업이라 할 반도체·디스플레이·배터리 등이 중국의 집중 타깃이 될 수밖에 없다. 최근 D램·낸드플래시에 대한 가격 시비 등의 견제가 이를 잘 보여준다. 반도체 업계의 한 고위임원은 “중국 정부의 하이테크 산업 육성을 보면 우리의 1등이 시한부라는 생각이 절로 든다”며 “거대한 내수시장, 과감한 인수합병(M&A), 정부의 강력한 드라이브 등 3개 축이 톱니바퀴처럼 돌아가며 우리를 옥죄고 있다”고 말했다. /한재영기자 jyhan@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >