이번 주 증시는 선진국들의 통화정책 움직임에 따른 관망세가 예상되는 가운데 증권사들은 실적 개선 모멘텀이 기대되는 종목들을 추천했다.

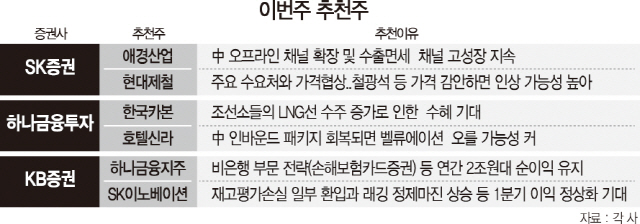

SK증권은 애경산업, 현대제철, 대한항공을 추천했다. 애경산업은 작년 4분기 실적이 펀더멘털 훼손 요인이 아닌 일회성 비용 반영으로 부진했으나, 중국 오프라인 채널 확장과 수출·면세 채널의 고성장이 지속될 것으로 전망됐다. 올해 매출 및 이익 성장률 대비 여전히 화장품 산업 내 가장 저평가된 상황이라는 설명이다.

현대제철은 주요 수요처와 가격협상을 진행하고 있다는 점이 긍정적으로 평가됐다. 최근 철광석·스크랩 가격 상승을 감안하면 동결 혹은 인상 가능성이 높다는 판단이다. 이달 이후 국내 투자 확대 등 모멘텀이 존재한다는 평가다.

대한항공은 지난해 4분기 매출액 3조2,986억원으로 사상 최대의 연간 매출액을 올렸지만 일회성 비용 탓에 영업이익은 415억원을 기록했다. 하지만 이번 1분기부터 유가 급락으로 인한 원가 개선이 시작되며 이달부터 행동주의펀드 액션이 본격화된다는 점에서 어닝쇼크가 매수 기회일 수 있다는 분석을 내놨다.

하나금융투자는 한국카본과 호텔신라를 추천했다. 한국카본은 조선소들의 LNG선 수주 증가로 인한 수혜가 기대된다. 조선 3사로 LNG선박용 단열판넬 공급 및 LNG사업부가 부각 될 것으로 보인다. 호텔신라는 중국 인바운드 패키지가 회복되면 밸류에이션 회복이 크게 나타날 것으로 봤다. 불법 매출 불확실성 소멸, 밸류에이션 회복만으로 주가 상승이 가능하다는 판단이다.

KB증권은 하나금융지주, SK이노베이션을 유망 종목으로 꼽았다. 하나금융지주는 비은행 부문 전략(손해보험·카드·증권) 등으로 연간 2조원대 순이익을 유지할 것으로 판단했다. 또 높은 시가배당률(4.6%) 대비 낮은 밸류에이션도 매력적이라는 평가다. SK이노베이션의 경우 1분기 매출액 12조5,023억원, 영업이익 7,763억원으로 전년 동기 대비 각각 2.8%, 9.1% 증가할 것으로 전망됐다. 재고평가손실 일부 환입과 래깅 정제마진 상승 통해 작년 4분기 영업적자에서 1분기 이익 정상화가 될 것이라는 예상이다. KB증권 측은 “작년 4분기 실적발표부터 배터리사업 외형과 영업이익이 나오기 시작했다”며 “아직 영업적자지만 장기적으로 사업 자신감을 표현한 것”이라고 평가했다. 2020년부터 의미있는 실적개선이 가능하다는 전망이다. KB증권은 또 “올해 정유산업 최선호주로 추천한다”며 “PX 수익성 상승의 수혜주, 자동차전지 수주 확대 등이 예상된다”고 부연했다.

/권용민기자 minizzang@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >