금융당국과 신한·KB·하나·우리·농협 등 5대 금융지주 등이 앞으로 5년간 기업들의 혁신성장 지원을 위해 225조원의 천문학적인 자금을 공급한다.

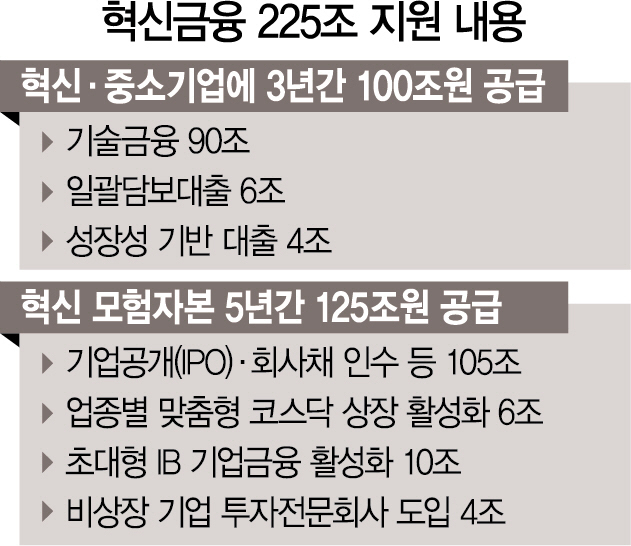

30일 금융위원회는 ‘혁신금융 민관합동 태스크포스(TF)’ 첫 회의를 열고 앞으로 3년간 은행들이 기술금융 90조원을 비롯해 동산담보대출 6조원, 성장성 기반 대출 4조원 등 100조원을 공급하겠다는 목표를 제시했다. 금융투자업계도 자본시장 활성화 정책 효과를 더해 앞으로 5년 동안 125조원의 혁신자본을 공급하기로 했다. 현재 채권 및 기업공개(IPO), 자산운용사들의 직접 투자 등을 통해 매년 21조원의 자본이 기업에 흘러들어 가고 있는데 여기에 △맞춤형 코스닥 상장 기준 마련 △초대형 투자은행(IB)의 기업금융 활성화 △비상장기업 투자전문회사(BDC) 도입 등을 통해 20조원을 추가 공급할 계획이다.

TF는 최종구 금융위원장과 기획재정부·법무부 차관과 윤석헌 금융감독원장, 5대 금융지주 회장, 이동걸 산업은행장, 김도진 기업은행장, 이정동 대통령 경제과학특별보좌관 등이 참여하는 전례를 찾기 어려운 매머드급 논의체다. TF는 기술금융과 동산담보대출, 모험자본 공급처럼 리스크가 커 금융사들이 그동안 꺼려왔던 분야의 자금중개 기능을 강화하겠다는 취지다. 실제로 혁신기업을 길러내기 위해서는 미국의 실리콘밸리처럼 기존의 담보 위주의 대출 관행을 버리고 은행 등이 스스로 위험투자에 나서야 한다는 당위론도 크다.

하지만 지난 수년간 주요 시중은행의 혁신금융 투자실적을 보면 225조원이라는 자금투입이 과연 현실성이 있느냐는 지적이 나온다. 5대 시중은행이 지난 2년간 혁신·벤처기업에 직접 투자한 금액은 810억원으로 정부 주도의 혁신금융 드라이브에 대한 부작용을 우려하는 목소리도 없지 않다. 지난 2017년부터 투자 규모를 확대해온 신한은행이 611억원 정도로 앞서고 나머지 은행은 걸음마 단계다. 특히 NH농협은행과 KB국민은행의 실적은 전무하다. 그나마 국책은행인 IBK기업은행이 최근 5년간 4,000억원을 혁신벤처기업 투자해왔지만 규모만 놓고 보면 연간 1,000억원 수준에 불과하다. 이 때문에 은행 등을 통해 225조원을 단기간에 풀도록 실적 압박을 하게 되면 시장에서 소화불량이 걸리거나 도덕적 해이 등의 부작용도 커질 수 있다는 우려가 나온다. 현장 상황에 맞지 않고 지원규모에만 취해 구호로만 외치다 보면 과거 정부에서 반짝했다 사라졌던 녹색금융이나 창조경제금융과 같은 전철을 밟을 수 있다는 것이다.

시중은행의 한 관계자는 “기술력과 미래 성장성을 보고 기업에 대출해주거나 투자하는 것은 은행의 중개기능 역할을 확대하는 것이지만 국내 은행이 과연 이를 찾아낼 안목을 갖춘 인재풀 등이 확보돼 있는지에 대해서는 냉철하게 봐야 한다”며 “실적에 쫓겨 대출을 내보낼 경우 새로운 리스크가 나올 수 있다”고 지적했다. 특히 박근혜 정부 시절 A은행은 정부 주도의 창조경제 1호 기업에 대출해줬다가 뒤늦게 부실 논란이 불거지면서 곤욕을 치렀던 트라우마가 있는 상황에서 금융당국이 아무리 실적 압박을 해도 은행 실무진이 선뜻 움직이지 않을 수 있다는 관측도 나온다.

기술혁신을 선도하고 위험을 분산·공유하는 혁신금융 시스템을 구축해 중소기업에 자금이 흘러가도록 하겠다는 취지는 좋지만 당국이 정책 목표 달성에만 집착하면 오히려 역효과가 날 수 있다는 것이다.

일부에서는 민관합동 TF 형태를 갖추고 있지만 이정동 청와대 보좌관이 직접 참여하는 등 정부가 주도하는 모양새여서 시중은행은 들러리가 되는 과거와 같은 ‘관제금융’ 논란을 부를 수 있다는 지적이 나온다. 전문가들은 기존의 담보대출 중심의 보수적인 금융권의 관행도 깨져야 하지만 민간이 자발적으로 모험자본을 공급할 수 있는 환경을 만드는 게 중요하다고 조언했다. 특히 은행들의 경우 기술금융·동산담보처럼 기업의 성장성을 보고 돈을 빌려줬다가 향후 부실이 발생하면 여신 담당자에게 책임을 묻는 구태가 바뀌지 않으면 ‘백약이 무효’라고 지적했다. 금융당국의 한 전직 관료는 본지와의 통화에서 “문재인 대통령이 3월 주재한 혁신금융 비전 선포식에서 ‘금융사가 혁신산업을 지원하다 손실이 나면 적극 면책하겠다’고 약속했지만 실무자들에게는 ‘레토릭’에 불과한 게 현실”이라며 “백번 말하는 것보다 법에 한 조항으로 담는 방안이 더 효과적일 수 있다”고 강조했다. 한 시중은행장은 “당국이 은행에 금리규제를 하며 이익을 내지 말라고 하면서 혁신금융에는 적극 지원하라는 것은 앞뒤가 맞지 않는다”며 “은행이 돈을 벌게 한 다음 이익의 일부를 혁신금융 지원자금으로 조성해 국민연금 기금운영본부처럼 전문가들이 선별 지원하는 방안을 고민하면 좋을 것”이라고 말했다. /서민우·서은영기자 ingaghi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com