GS(078930)그룹이 국내에서 진행되고 있는 대형 인수합병(M&A) 거래에서 ‘다크호스’로 부상하고 있다. 오너 일가의 경영 및 소유 구도가 3세에서 4세로 넘어가고 있어 새로운 성장동력이 필요한 것부터 계열사들의 ‘실탄’이 충분해 투자 여력이 있다는 점 등이 GS를 움직이는 원동력인 것으로 풀이된다.

12일 투자은행(IB) 업계에 따르면 이달 말 매각공고를 앞둔 아시아나항공 거래에서 GS도 후보군 중 한 곳으로 거론되고 있다.

아시아나항공 딜은 SK와 한화·롯데 등이 주요 인수 후보로 꼽혔고 지난달 제주항공을 거느린 애경이 인수전 참여를 검토하면서 물밑 경쟁을 벌여왔다. 하지만 SK·한화·롯데 등 전략적투자자(SI)들은 최고경영자(CEO) 메시지나 기업설명회(IR)를 통해 인수 의사가 없다는 점을 직간접적으로 내비쳤다. 여기에다 애경은 최대 3조5,000억원으로 예상되는 자금 투입 부담을 감당하기 어렵지 않겠냐는 분석이 나오면서 또 다른 후보로 꼽히는 GS로 시선이 쏠리고 있다.

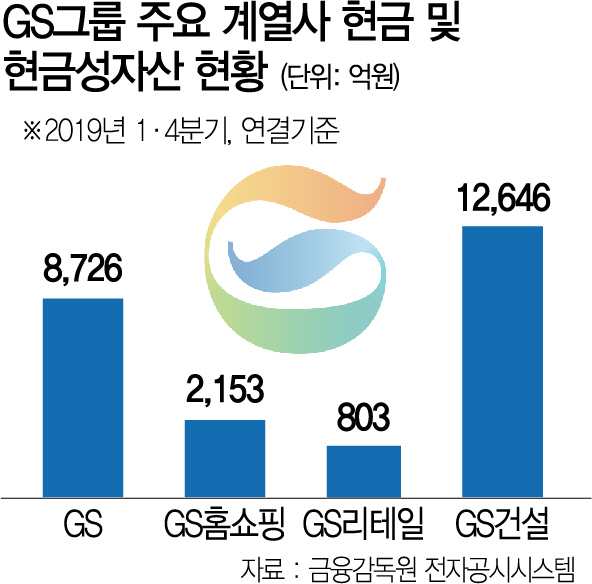

M&A 시장에서 GS가 부상하는 데는 무엇보다도 넉넉한 현금성 자산이 한몫하고 있다. 1·4분기 현재 ㈜GS의 현금 및 현금성 자산은 8,726억원이며 신용등급도 ‘AA’로 높아 회사채 발행 등을 통한 자금 조달에 어려움이 없다. GS는 지난 4월 총 2,000억원 규모의 3~5년 만기 회사채를 발행하면서 2.0%대 이자율을 적용받았다. 국적기를 운영하는 항공업의 특성상 사모펀드(PEF) 등 재무적투자자(FI)들이 단독 입찰에 나서기도 어려워 인수 의지만 확실하다면 큰 걸림돌은 없는 상황이다.

핵심 자회사인 GS칼텍스의 유류 및 석유화학 사업과 환율 및 유가 변동에 따른 리스크 헤지가 가능한 것도 인수 시 장점으로 꼽힌다. GS도 내부적으로 인수 여부에 대한 검토를 마친 것으로 알려졌다. 아시아나항공 채권단의 한 관계자는 이에 대해 “매각공고 전까지 시장에서 떠도는 각종 설(說)만으로 후보자를 특정하기는 어렵다”고 말했다. 산업은행과 매각 주관을 맡은 크레디트스위스(CS)는 매각공고 때 최소 입찰 가격을 정하기 위한 막판 조율 작업을 진행하고 있다.

GS는 또 다른 대형 딜인 코웨이 매각전에서도 주목을 받고 있다. GS리테일(007070)의 의지와는 상관 없이 인수 주체로 떠오른다. 코웨이는 정수기·비데 등 렌털 시장에서 점유율 35%를 차지하는 1위 사업자여서 새로운 성장원을 찾는 GS리테일에 매력적인 매물이라는 이유에서다. GS는 과거 코웨이 1차 매각 때도 입찰에 나섰던 적이 있다. 다만 파는 쪽이 더 다급한 상황이라 인수를 서두르지는 않을 것이라는 분석이 우세하다.

IB 업계의 한 관계자는 “GS는 보수적인 기업문화로 잘 알려졌지만 최근에는 GS홈쇼핑(028150)도 적극적인 투자에 나서는 등 M&A를 겁내지 않는 분위기”라고 말했다.

/서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com