한국은행의 기준금리 인하가 유력한 가운데 시중은행을 비롯해 저축은행의 정기예금 금리가 역전된 것으로 나타났다. 저축 기간에 비례해 예금 금리를 더 쳐주는 금리 공식이 사실상 깨진 것이다. 특히 대내외 경기 불확실성이 점점 더 커지면서 만기와 무관하게 금리가 뒤집히는 현상은 전 금융권에 걸쳐 더욱 빨라질 것으로 보인다.

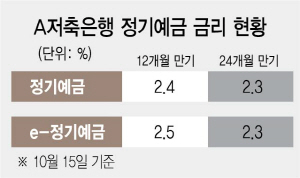

15일 저축은행 업계에 따르면 이날 기준 A저축은행의 정기예금 금리는 12개월 만기 기준 2.4%, 24개월 만기 기준 2.3%를 기록했다. 24개월보다 만기가 더 짧은 12개월 정기예금의 금리가 더 높아진 것이다. 이 저축은행의 또 다른 정기예금 상품의 금리 역시 12개월 만기 기준 금리가 24개월 만기 기준 금리보다 0.2%포인트 높았다.

정기예금 상품 10개 중 6개는 만기 36개월과 만기 24개월의 예금 금리가 같은 것으로 나타났다. 본지가 저축은행 79곳의 정기예금 금리를 분석한 결과 만기 36개월짜리 정기예금 상품 144개 중 96개가 만기 24개월 정기예금 금리와 같은 것으로 집계됐다. 이는 전체의 66.6%에 해당하는 수치다. 저축은행에 돈을 더 오래 넣는다고 해도 더 많은 이자 혜택을 기대하기가 어려워진 것이다.

시중은행에서도 이미 금리 역전 현상이 나타나고 있다. 한국씨티은행의 정기예금 금리는 24개월 만기 기준 1.1%로, 12개월 만기 기준 1.55%보다 낮다. 다른 은행 정기예금 역시 만기 기간에 상관없이 예금금리가 같은 경우가 많아 시중은행에서도 금리 역전 현상이 더 빠르게 확산될 가능성이 높은 것으로 관측된다.

시중은행보다 상대적으로 높은 금리 혜택을 제공했던 저축은행들이 장기 정기예금의 금리를 낮추는 것은 대내외 경제 불확실성이 커지면서 장기상품을 파는 게 손해라고 판단했기 때문으로 풀이된다. 기준금리가 인하돼 초저금리가 이어지면 확정금리형 장기 상품에 대한 저축은행들의 이자 부담은 더 커질 수밖에 없다. KB증권의 보고서에 따르면 현재 연 1% 초중반대인 한국의 국고채 10년물 금리가 앞으로 4년 안에 0%대에 진입할 것으로 전망됐다. 인구 고령화와 저성장이 만성화하면서 갈수록 국고채 금리가 더 낮아질 것이라는 분석이다.

이에 따라 저축은행들은 확정형 금리에 대한 이자 리스크를 최소화하기 위해 상대적으로 만기가 짧은 상품에 수요가 몰리도록 장기 상품의 예금금리를 조정하고 있다는 분석이다. 실제 2000년대 초반까지 5~9%대의 고금리 확정형 상품을 판매한 생명보험사들이 현재 역마진으로 경영위기에 직면한 상태다. 올 상반기 생명보험사 당기순이익은 전년 같은 기간보다 32.4% 급감했다. 특히 과거 고금리 확정형 상품과 높은 최저보증이율 상품을 판매한 한 대형사의 당기순이익은 40% 이상 쪼그라들었다.

이 때문에 초저금리 시대를 앞두고 시중은행을 비롯해 저축은행들의 금리 역전 현상은 시간문제라는 의견도 나온다. 금융권의 한 관계자는 “시중은행의 경우 이미 1%대 금리에서 0%대 금리로 더 낮아질 가능성이 높은 상황이어서 장기 예금금리는 더 메리트가 없어질 것”이라며 “저축은행들도 그동안 조금이라도 높은 금리를 찾으려는 사람들의 수요가 몰리면서 예금금리 혜택을 제공했지만 기준금리 인하에 내년 신예대율제도까지 도입되면 장기 상품에 대한 리스크를 줄이기 위해서라도 금리를 조정할 것으로 보인다”고 말했다.

/이지윤기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >