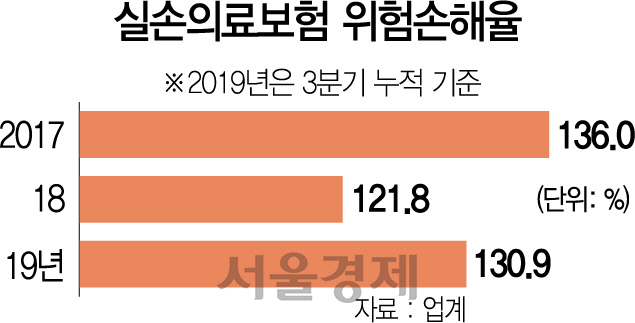

실손의료보험 손해율이 130%를 넘어서며 역대 최고치인 2016년(135%) 수준에 근접했다. 손해보험 업계는 눈덩이처럼 불어나는 손실을 줄이기 위해서는 내년 두 자릿수 보험료 인상이 불가피하다는 입장이다. 하지만 11일 열린 공·사보험협의체에서 금융당국이 손해율 관리를 위한 보험사의 자구 노력을 강조하며 사실상 인상요인을 100% 반영하기 어렵다는 점을 시사하자 업계의 셈법도 복잡해지고 있다.

12일 보험업계에 따르면 올 3·4분기 누적 기준 실손보험 연간 위험 손해율은 130.9%로 집계됐다. 3·4분기에만 손해율이 133.5%로 치솟으며 역대 최고치인 2016년(135%) 수준에 근접했다. 계절적 요인으로 연말로 갈수록 손해율이 높아진다는 점을 감안하면 4·4분기 지급 보험금을 반영한 연간 손해율은 더 큰 폭으로 오를 가능성이 높다는 게 업계 관측이다.

천정부지로 오르는 손해율 관리를 위해 손보사들은 내년 실손보험료를 최소 15~20% 수준으로 인상해야 한다는 입장이다. 그러나 비급여 항목의 급여화를 통한 건강보험 보장성 강화, 이른바 문재인케어에 따른 반사이익을 보험료 인상률에 반영해야 한다는 당국의 논리에 따라 그간 인상 논의가 3개월 넘게 지연됐다. 문제는 당초 반사이익을 포함한 인상률 권고안을 내놓기로 했던 협의체가 보험료 조정을 내년으로 늦춘데다 당국이 업계의 자구노력까지 주문한 부분이다.

전날 열린 회의에서 금융위는 사업비 축소, 보험금 누수방지, 상품 구조 개편 등 보험회사의 자구노력을 유도해 보험료 인상요인을 최소화한다는 방침을 밝혔다. 3,400만명에 달하는 국민이 가입해 ‘제2의 건강보험’으로 통하는 실손보험비가 급격하게 오를 경우 금융당국 역시 정치적 부담이 큰데다 손실 위험이 큰 상품을 무분별하게 판매한 보험사 역시 일정 부분 책임을 져야 한다는 논리다. 금융위의 한 관계자는 “업계에서 주장하는 두 자릿수 인상률은 고객에게 손해율을 100% 전가했을 때 산출된 수치”라며 “보험료는 시장에서 자율적으로 결정하는 것이지만 인상요인을 가입자에게 모두 전가하는 것이 바람직하냐에 대해서는 검토가 필요하다”고 말했다.

당국이 인상률 억제를 시사하면서 업계도 동요하고 있다. 실손보험은 매년 가격 인상요인을 반영해 요율을 정비하는 상품인데 그간 그림자 규제로 인상을 억제해왔던 당국이 되레 높아진 손해율을 업계 책임으로만 돌리고 있다는 지적이다. 특히 보험금 누수는 과잉진료에 따른 총의료비 증가에서 비롯된 것인 만큼 보건당국이 비급여의료비를 표준화하고 진료비를 조사·고지하는 등의 통제에 나서지 않으면 보험금 누수를 근본적으로 해결할 수 없다는 게 업계 주장이다. 실제로 손보사들은 비급여 진료비 관련 과잉청구로 골머리를 앓고 있다. 의사가 아닌 운동 치료사나 의료장비를 통해 물리치료를 실시하고 도수치료를 청구하는 사례는 물론 신경성형술, 고주파열치료술, 맘모톰 시술, 백내장 수술 등 무분별한 시술 후 보험금을 과잉 청구하는 경우도 비일비재하다.

당장 내년 1월부터 인상률을 반영해야 하는 손보업계로서는 고민이 깊어졌다. 당국이 한 자릿수 인상안을 굽히지 않을 경우 업계로선 맞설 수단이 없다. 업계 관계자는 “지난해 산출된 실손보험금 감소효과 6.15%를 반영해 당국이 내놓은 인상률 권고안이 6~12%(표준화 실손)였는데 올해 산출한 반사이익 0.60%를 반영하면 당연히 지난해보다 인상 폭이 커져야 한다”며 “적정 수준의 인상이 이뤄지지 않으면 연초부터 손해율 고공행진이 이어질 것”이라고 말했다.

/서은영기자 supia927@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >