로젠택배 매각이 흥행 조짐을 보이고 있다. 카카오(035720)와 SK에너지 등 국내뿐 아니라 중국 등 해외 전략적 투자자(SI)가 관심을 보이고 있는 상황에서 재무적 투자자(FI)도 인수전 참여 준비를 하고 있다. 29일 금융투자업계에 따르면 최근 중국계 SI가 로젠택배 매각주관사인 시티글로벌마켓증권으로부터 투자설명서(IM)을 수령해 예비입찰 참여를 저울질하고 있다. 예비입찰은 내달 중순께 진행될 전망이다.

앞서 카카오모빌리티와 SK에너지 등 국내 SI도 로젠택배 IM을 받아간 것으로 알려졌다. 카카오모빌리티는 기존 모빌리티 플랫폼에 물류사업 플랫폼을 결합해 시너지를 높일 수 있다고 보고 인수전 참여 여부를 고심하고 있다. SK에너지도 전국에 산재해 있는 주유소를 거점으로 한 물류사업 ‘홈픽’을 최근 시작한 만큼 로젠택배를 통해 신사업을 단번에 키울 수 있다는 계산을 하고 있는 것으로 추정된다. 위메프 등 소셜커머스 등의 사업자도 로젠택배에 관심을 두고 있다.

다만 이와 관련해 카카오모빌리티 측은 “인수를 검토하진 않고 있다”고 최종 입장을 밝혔다.

로젠택배는 개인간 택배(C2C) 사업이 중점이라 FI들의 관심도 뜨겁다. 통상 FI는 자본적 지출(CAPEX)이 적은 인수·합병(M&A) 매물에 관심이 높다. 감가상각비 등의 지출이 적은 만큼 현금 창출력이 크고, 그만큼 투자금 회수가 쉽기 때문. 로젠택배는 물류 ‘플랫폼’을 중심으로 개인간 택배가 주요 매출처이다 보니 지난해 기준 유형자산도 347억원에 불과하다. 이 때문에 국내외 SI와 FI 등을 포함한 30여 곳 안팎이 로젠택배 IM을 수령한 것으로 파악된다.

다음달 열릴 예비입찰이 흥행에 성공하면 로젠택배의 몸값도 치솟을 수 있다. 홍콩계 사모펀드(PEF)인 베어링프라이빗에쿼티아시아(PEA)는 지난 2013년 로젠택배 지분 100%를 1,600억원에 인수했다. 인수 때 영업활동현금흐름은 178억원인 것을 감안하면 상각전 영업이익(EBITDA) 대비 9배 수준이다. 이후 KGB택배 인수 등을 통해 덩치를 키운 베어링PEA는 2016년 CVC캐피탈과 3,300억원에 매각하기로 합의하기도 했다. 다만 CVC와의 계약은 결국 성사되지 않았고 2017년 베어링PEA는 KGB택배를 KG이니시스에 매각했다.

국내 업계 5위권인 로젠택배의 몸값은 베어링PEA가 2013년 인수할 당시 수준만 된다고 해도 인수가격은 2,000억원 수준이 된다. 2017년 기준이 적용 땐 몸값은 2,800억원까지 뛴다.

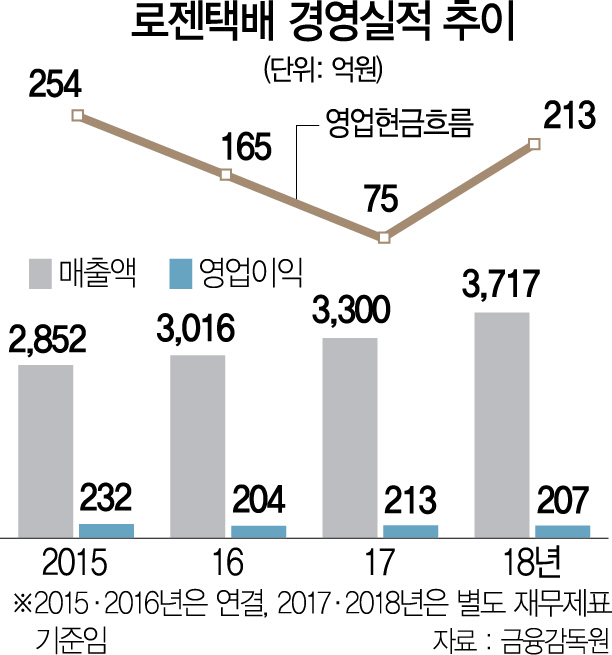

다만 최근 실적이 들쭉날쭉한 점은 변수다. KGB택배를 매각했던 해인 2017년 기준 로젠택배의 영업활동현금흐름은 75억원이었다. 당시 영업이익의 35%에 불과하다. 매각가격은 기준이 되는 EBITDA를 3개년 평균으로 잡을 경우 몸값도 크게 떨어질 수 있는 셈이다.

금융투자업계의 한 관계자는 “자산이 거의 없다시피 하고 현금이 잘 나오는 기업인 만큼 분명 매력은 있다”며 “예비입찰에 참가하는 후보의 면면과 써낸 가격에 따라 몸값이 뛸 가능성도 있다”고 평가했다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >