올해 경영 화두로 ‘비용 효율화’를 내건 시중은행들이 인건비 부담을 줄이기 위해 대규모 희망퇴직에 나서면서 예년 대비 특별퇴직금을 큰 폭으로 축소한 것으로 나타났다. 최근 수년간 은행들은 호실적을 바탕으로 인사 적체 해소와 디지털화에 따른 몸집 줄이기를 위해 희망퇴직을 정례화하고 연평균 1조원에 달하는 대규모 퇴직금 지급을 불사해왔다. 비효율적인 항아리형 인력 구조를 개선하려면 중간관리자급 직원들이 자발적으로 나갈 수 있도록 퇴로를 터줘야 해서다. 하지만 올해는 초저금리와 대출·상품 판매 규제 등으로 은행업의 마이너스 성장이 불가피하다는 전망이 지배적인 만큼 비용 절감이 절실한 은행들로서는 이전처럼 파격적으로 특별퇴직금을 확대하기 어려운 실정이다.

5일 금융권에 따르면 KB국민은행은 지난해 12월31일 희망퇴직 조건을 공고하고 이달 3일까지 희망자 신청을 받았다. 이번 희망퇴직 대상은 1964~1967년생으로 직위·나이에 따라 월평균 임금의 23~35개월치를 특별퇴직금으로 받게 된다. 최대 39개월치를 특별퇴직금으로 지급했던 전년도에 비하면 4개월치가 줄었다. 은행권 관계자는 “지난해에는 노조 총파업의 영향으로 국민은행의 희망퇴직 조건이 파격적으로 좋아졌고 ‘웃돈 줄 때 떠나자’는 사람들도 많았다”며 “비용 부담이 큰 만큼 이번에도 그 조건을 유지하기 쉽지 않았을 것”이라고 말했다.

특별퇴직금을 줄이는 것은 은행권의 전반적인 추세다. 지난해 말 가장 먼저 희망퇴직 접수에 나선 NH농협은행은 만 40세 이상 직원과 1963년생을 대상으로 신청을 받아 지난해 12월31일자로 총 356명이 떠났다. 1963년생 퇴직자에게는 퇴직 당시 월평균 임금의 28개월치가 특별퇴직금으로 지급됐다. 36개월치를 얹어줬던 전년도에 비하면 8개월치나 줄었다.

KEB하나은행도 비슷한 실정이다. 지난해부터 임금피크·준정년 특별퇴직을 정례화한 하나은행은 지난해 12월31일자로 277명, 92명씩 총 369명을 퇴직 처리했다. 임금피크 특별퇴직 대상자인 1964·1965년생에게는 각각 월 평균임금의 22·31개월치를 특별퇴직금으로 지급했다. 전년도 31~36개월치에 비하면 같은 조건의 퇴직자도 최대 5개월치가 줄었다. 15년 이상 근무한 만 40세 이상 직원 대상인 준정년 특별퇴직금도 최대 33개월치에서 최대 27개월치로 줄었다.

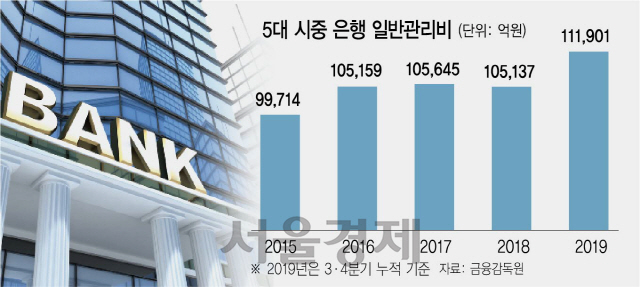

오는 14일까지 특별퇴직 신청을 받는 신한은행을 포함, 연말·연초 은행권에서 약 2,000명이 짐을 쌀 것으로 예상되는 가운데 은행들이 일제히 특별퇴직금 축소에 나선 것은 마른 수건도 다시 짜는 비용 절감이 절실하기 때문이다. 대규모 희망퇴직은 장기적으로 은행의 인건비 절감과 조직 효율화로 이어질 수 있지만 단기적으로는 상당한 비용이 든다. 퇴직금에 더해 특별퇴직금과 자녀학자금 지원, 재취업지원금, 건강검진비 등 각종 복리후생비를 일시에 지급해야 해서다. 금융감독원에 따르면 국민·신한·우리·하나·농협은행은 2015~2018년 희망퇴직을 포함한 해고·명예퇴직급여로 연평균 9,592억원을 지출했다. 일반관리비도 지난해까지 상승세를 보였다. 3·4분기 누적 기준 5개 은행의 일반관리비는 지난해 11조1,901억원으로 전년(10조5,137억원)보다 6.4% 급증했다. 대규모 희망퇴직 바람이 불기 시작한 2015년(8.2%) 이후 가장 높은 상승률이다. 은행들은 이 같은 비용 부담에도 이제까지 호실적에 힘입어 선제적인 인력 구조조정이 가능했다.

하지만 수익성 악화가 불가피한 올해부터는 희망퇴직 비용도 감당하기 어렵다는 위기의식이 높다. 올해 국내 은행들의 순이익은 전년 대비 3% 감소할 것으로 분석돼 5년 만에 역성장 가능성이 제기된다. 조보람 NH투자증권 연구원은 “은행들의 단기적 목표는 판매관리비 상승률을 억제하는 데 있다”며 “전반적인 비용 절감을 목표로 과거 3~4년 대비 상대적으로 작은 규모의 인력 구조조정과 희망퇴직이 진행될 것”이라고 분석했다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >