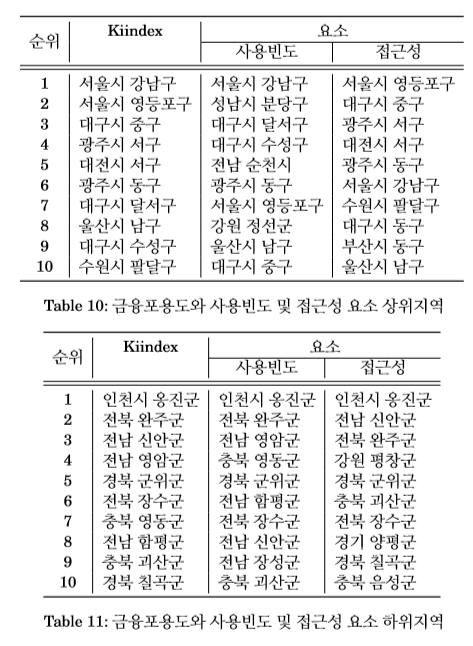

국내 최초로 빅데이터를 활용해 우리나라 248개 행정구역의 ‘금융포용지수’를 계산한 결과 1위는 서울 강남구, 2위는 영등포구로 나타났다. 반면 최하위는 백령도가 있는 인천 옹진군이었다.

금융감독원 거시건전성감독국의 최광신 선임연구원이 최근 발표한 ‘한국금융포용지수(Kiindex)’ 보고서를 보면 3위는 대구 중구, 4위는 광주 서구 등 서울의 주요 업무지구와 광역시 등이 상위권을 차지했다. 지수는 금융서비스 ‘접근성’과 ‘사용빈도’를 토대로 계산했다. 은행 지점 등이 근처에 있어 쉽게 방문할 수 있고, 입출금·예금·대출·보험 가입 등의 금융거래 빈도가 높을수록 순위가 높게 나온다. 꼴찌에서 두 번째는 전북 완주군, 세 번째는 830개 섬으로 구성된 전남 신안군이었다.

금융 사용빈도만 놓고 봤을 때 전남 순천이 5위로 상위권을 기록했는데, 공업지역인 광양과 여수를 이어주면서 시민들이 저축을 활발하게 하고 실손보험 가입률도 높은 게 컸다. 8위는 강원 정선군으로 강원랜드가 위치해 대부업체가 많고 입출금 거래도 활발한 것이 반영됐다.

강남 등 포용도가 높은 지역의 특징을 보면 은행이 많이 포진해 있어 접근성이 높지만 은행을 직접 방문해 입출금, 대출 거래를 하는 빈도는 낮게 나왔다. 반면 전자금융은 활발하게 이뤄지고 있다. 보고서는 “특히 최상위 지역은 생명·실손보험 가입, 저축금융 사용빈도가 높아 미래 리스크에 적극적으로 대비하고 있었다”고 분석했다. 반면 하위 지역은 생명보험·저축금융의 이용빈도가 낮았다. 보고서는 “하위 10개 지역의 평균연령이 상위 10개보다 4년가량 높아 건강 악화, 노후생활자금 마련 등 앞으로 다가올 리스크가 크고 시기도 임박했지만 대비에는 소극적이었다”고 지적했다.

최 연구원은 “대부분 지역의 사람들이 비교적 가까운 거리에 있는 은행을 방문할 수 있었다”면서도 “하위 지역은 미래 리스크에 대한 대비가 부족하고 전자금융에도 익숙하지 않았다”고 짚었다. 그는 “전자금융 사용 지식을 갖춘 소비자만 새로운 금융플랫폼을 이용하며 앞으로 금융 격차가 벌어질 수 있다”며 “당국과 관련 회사들이 전자금융에 낯선 지역 소비자들을 위해 체계적인 교육방안을 공급하고 소비자 스스로 미래의 위험을 관리하게 유도할 필요가 있다”고 제언했다.

/이태규기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com