지난 14일 한 캄보디아 핀테크의 깜짝 인수합병(M&A) 발표가 현지 금융권을 들썩이게 했다. 캄보디아 최대 모바일결제 서비스인 ‘파이페이’가 해당 분야 2위 핀테크인 ‘스마트루이’와의 M&A를 결정한 것. 파이페이는 이번 M&A를 통해 스마트루이의 모회사이자 캄보디아 최대 통신업체인 ‘스마트’의 강력한 모바일 데이터를 바탕으로 혁신 서비스를 선보인다는 계획을 밝혔다. 이들 핀테크의 합병으로 압도적인 시장 점유율을 확보한 거대 모바일결제 플랫폼이 탄생했다는 평가가 잇따랐다. 지난해 캄보디아의 모바일결제 시장 규모는 전년 대비 38% 증가한 22억1,000만달러(약 2조5,000억원)에 달했다. 올해 핀테크가 본격적으로 몸집을 키우면 거래 고객도 늘어 해당 시장의 규모가 두 배 이상 커질 것이라는 게 현지 금융권의 전망이다.

국내 금융권의 주요 해외 진출국으로 꼽히는 캄보디아는 현금 중심에서 모바일결제로 빠르게 전환되는 대변화의 시기를 겪고 있다. 특히 수도인 프놈펜 거주자 대부분이 휴대폰을 두 대 이상 보유할 정도로 대표적인 모바일 친화 시장으로 꼽힌다. 캄보디아의 은행 이용률은 22%에 불과하지만 개통 휴대폰 단말기 수는 1,890만개에 달한다. 국민 1인당 휴대폰 1.18개를 보유하고 있는 셈이다. 캄보디아 현지 금융사를 비롯해 핀테크, 해외 금융사들이 캄보디아의 모바일 기반 금융 전략에 집중할 수밖에 없는 이유다.

◇“모바일 보급률 高·젊은층 多…잠재력 충분”=캄보디아 금융이 성장할 수 있는 요인은 크게 두 가지다. 첫 번째는 높은 모바일 보급률이다. 2017년 캄보디아의 이동통신 보급률은 116%로, 같은 기간 한국(124.8%)과 엇비슷하다. 반면 유선전화 등 유선통신 보급률은 1%에도 미치지 못한다. 모바일 보급이 확대되면서 금융시장도 은행 계좌 거래, 카드 결제의 단계를 건너뛰고 현금에서 모바일 거래로 넘어가고 있는 것이다. 캄보디아 모바일 간편결제 업체인 ‘클릭’을 이끄는 매슈 티피츠 대표는 “캄보디아 젊은층은 아직 현금 사용에 익숙하지만 모바일 기기를 두 대 이상 보유한 젊은층을 중심으로 핀테크가 빠르게 퍼져나가고 있다”며 “젊은층 대부분이 모바일 기기를 소유하고 있기 때문에 모바일결제 인프라만 가맹점에 더 갖춰진다면 모바일결제 시장의 성장은 시간문제일 것”이라고 설명했다.

캄보디아 자체가 젊다는 것도 또 다른 이유다. 2020년 기준 캄보디아 중위연령은 25.6세로, 인근 국가 베트남 32.5세, 태국 40.1세보다도 7~15세가량 젊다. 캄보디아는 젊은 노동력을 바탕으로 매년 7%의 경제성장을 이루고 있다. 금융사 입장에서는 소득과 경제활동이 활발한 젊은층을 고객으로 충분히 확보할 수 있다는 장점이 존재하는 것이다.

◇환 리스크 적은데다 연체율까지 낮아=캄보디아는 국내 은행에도 매력적인 시장으로 꼽힌다. 달러 기반 거래라 환 리스크가 적은데다 연체율까지 낮기 때문이다. 캄보디아의 달러 사용 비중은 98%로, 현지 통화인 리엘화를 압도한다. 박용진 KB국민은행 캄보디아 법인장은 “달러 베이스에 외환 규제가 유연하다 보니 외국계 금융사의 투자가 적극적으로 이뤄지고 있다”며 “최근 5년간 평균 대출성장률도 23%에 달하는 등 대출 수요도 크기 때문에 은행들이 집중할 수밖에 없는 시장”이라고 설명했다.

반면 캄보디아 금융권의 부실채권(NPL)은 2.4%로 상당히 낮은 편이다. 박시정 IBK기업은행 프놈펜 지점장은 “캄보디아의 연체율이 낮은 것은 불교문화의 영향도 있지만 무엇보다 연대보증인이 함께 보증을 서는 집단대출이 많이 일어난다는 것도 이유”라며 “불교의 윤회 사상에 따라 돈을 갚지 못하면 사후에 벌을 받는다는 인식 때문에 가족 등 연대보증인들이 돈을 착실하게 상환해준다”고 분석했다.

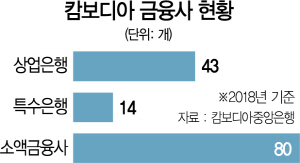

◇현지 핀테크와 합종연횡 펼치는 韓=160여개 금융사들이 경쟁 중인 캄보디아에서 국내 은행들의 전략은 현지 대형 핀테크와의 연합이다. 현지 핀테크의 방대한 가맹점망과 영업망을 활용해 신규 고객을 확보할 수 있기 때문이다. KB국민은행은 지난해 3월 파이페이와 양해각서(MOU)를 맺고 파이페이가 보유한 4,500여개 가맹점망을 활용해 자체 모바일 애플리케이션인 ‘리브 캄보디아’를 알리고 있다. KB국민카드가 2018년 출범시킨 특수은행인 KB대한은행도 클릭을 비롯한 다양한 업체와 손잡고 핀테크가 보유한 아이디어를 바탕으로 다양한 형태의 새로운 금융모델을 추진하고 있다. 우리은행도 특수은행이자 핀테크인 윙캄보디아와 함께 윙의 전국 영업점을 통해 우리은행의 대출을 상환할 수 있게 했다. 신한은행도 현지 모빌리티 서비스인 ‘타다’를 운영하는 엠블과 MOU를 맺고 지난해 말 전자지갑 서비스를 선보였다. 이태경 신한은행 캄보디아 법인장은 “캄보디아는 우리나라와 같은 신용평가와 신용등급이 없기 때문에 신용 대출을 위해서는 금융뿐만 아니라 비금융 데이터가 필요하다”며 “전자지갑을 통해 고객의 교통 데이터를 확보하고 나아가 쇼핑 등 다른 분야에서의 결제 데이터까지 쌓이면 다양한 데이터를 축적할 수 있다”고 설명했다. /프놈펜=이지윤기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >