KB금융그룹과 국내 사모펀드(PEF) 1~3위가 새 주인 자리를 놓고 맞붙는 푸르덴셜생명의 ‘몸값’에 관심이 쏠리고 있다. 푸르덴셜 측이 3조원 안팎의 몸값을 기대하고 있지만 2022년 도입 예정인 새 국제회계기준(IFRS17) 적용으로 부채는 급격히 늘어날 수밖에 없는 상황이다. 향후 실사 과정에서 인수가격을 낮추려는 인수후보들과 푸르덴셜 측의 팽팽한 줄다리기가 벌어질 것이란 전망이 나온다.

28일 투자은행(IB) 업계에 따르면 푸르덴셜생명의 매각 주관사인 골드만삭스는 지난 23일 KB금융그룹과 MBK파트너스, 한앤컴퍼니, IMM프라이빗에쿼티(PE) 등에 적격 예비인수후보(쇼트리스트)로 선정한다고 통보했다. 골드만삭스는 지난 16일 예비입찰을 진행했고, KB금융그룹과 국내 사모펀드 등 4곳이 인수의향서(LOI)를 냈었다.

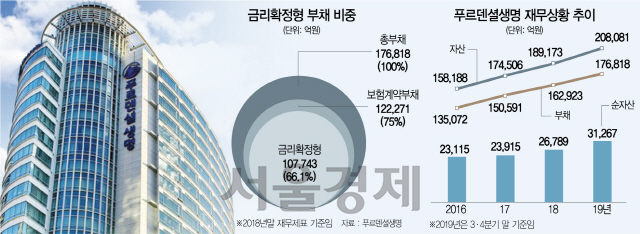

현재 푸르덴셜생명의 예상 매각가격은 2조원대다. 통상 금융사의 인수·합병(M&A)에서 기업가치(EV)는 주가순자산배율(PBR)로 추정한다. 지난해 3·4분기 기준 푸르덴셜생명의 순자산은 3조1,267억원. 2018년 MBK파트너스가 ING생명(오렌지라이프)을 신한금융그룹에 팔 때 적용된 PBR 1.1배로 계산하면 산술적으로 몸값은 3조3,400억원까지 치솟을 수 있다. 실제로 매각 주체인 미국 푸르덴셜파이낸셜은 PBR 1배 가량인 3조2,000억원 수준의 가격을 희망하고 있는 것으로 알려졌다.

다만 비교군이라고 할 수 있는 오렌지라이프의 최근 PBR도 0.59배까지 급락했다는 것은 그만큼 몸값을 낮아질 수 있는 요인이 된다. 최근 오렌지라이프의 PBR을 적용하면 인수가가격 1조8,450억원 수준이 된다. 경영권 프리미엄 등을 감안하면 PBR 0.59배와 1.1배의 중간 정도인 2조원대의 가격을 써내야 인수전에서 승리할 수 있다는 게 IB업계의 평가다.

결국 관건은 PBR 얼마를 적용하느냐다. 최근 생명보험사의 PBR은 크게 떨어져 있는 상황이다. 업계 1위인 삼성생명은 0.46배, 한화생명은 0.16배에 불과한 상황. 푸르덴셜은 이들 국내 생보사들과 비교하면 재무건전성이나 수익성 측면에서 탁월한 만큼 이보다 높은 평가를 받고 있긴 하다.

하지만 IFRS17이 시행되는 2022년엔 현재의 자본적정성 수준을 유지하기 어려울 가능성이 높다. 지난해 3·4분기 기준 푸르덴셜생명의 지급여력(RBC)비율은 515.04%에 달한다. 생보사 중에서 가장 높다. 2022년 부채를 시가 평가하도록 하는 신(新) 지급여력제도(K-ICS) 하에서 이 비율은 급격히 떨어질 것으로 예상된다. 투자은행(IB) 업계의 한 관계자는 “푸르덴셜의 경우 고금리 보장형 보험 상품이 많다”며 “그걸 시가 평가하게 되는 경우 부채가 확 뛸 수밖에 없다”고 말했다.

실제로 2018년말 기준 푸르덴셜생명의 금리부부채 11조4,164억원 중 금리확정형은 10조7,743억원로 94.4%에 달한다. 한국신용평가에 따르면 푸르덴셜생명이 가입자에게 지급해야 할 적립금의 평균 이자율(적립이율)은 5.28%에 달한다. 자산운용수익률은 3.87% 수준이다. 적립이율과 운용수익률 사이에 1.4%포인트 차이가 있다. 쉽게 말해 자산운용 수익률이 3.87%에 불과한데 5.28%의 이자를 내는 채권을 손에 쥐고 있는 셈이고, 이로 인해 부채가 늘면서 자본적정성 지표도 나빠질 수밖에 없다. 저금리 기조가 장기간 이어질 것을 감안하면 지표의 낙하 속도도 더 빨라질 수 있다.

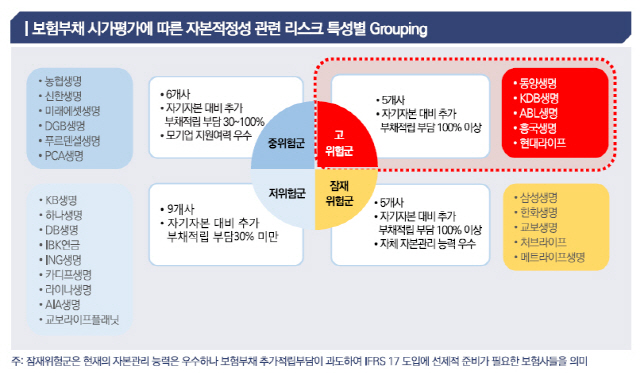

푸르덴셜생명이 국내 생보사 중에서 IFRS17 시행 이후 자본적정성이 나빠질 수 있는 ‘중위험군’으로 분류됐던 것도 이 때문이다. 나이스신용평가는 2018년 보고서를 통해 푸르덴셜생명을 비롯한 6개사의 자기자본 대비 추가 부채적립 부담이 30~100%에 달한다는 분석을 내놓은 바 있다. 해당 보고서는 2017년 3·4분기 재무제표를 기준으로 작성됐다. 2017년 말 기준 푸르덴셜생명의 자기자본이 2조4,000억원 가량이었던 것을 감안하면 부채가 적게는 7,000억원에서 많게는 2조4,000억원 가량 늘 수 있는 셈이다. 부채가 늘면 자기자본(순자산)이 급격 쪼그라들테고, 덩달아 지급여력비율도 급락할 수 있다.

당시 오렌지라이프는 부채적립 부담이 20% 미만인 ‘저위험군’으로 분류됐다. 2018년말 기준 오렌지라이프는 금리부부채 22조1,707억원 중에서 금리확정형 부채가 10조7,819억원으로 48.6%에 불과했다.

IB업계의 한 관계자는 “최근 한화생명의 PBR이 0.2배가 안 되는 데 시장에선 IFRS17 도입으로 인해 그만큼 생보사가 어려워질 수 있다고 평가하고 있다는 방증”이라며 “푸르덴셜의 RBC비율이 현재 500%가 넘지만 신지급여력제도로 자본적정성 지표가 바뀌게 되면 수치도 크게 떨어질 것이고, 이는 인수가격을 낮추는 요인이 될 수 밖에 없다”고 말했다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >