대부업 중 하나로 치부되던 개인간거래(P2P) 금융이 오는 8월부터 제도권으로 진입할 예정이지만 우려의 목소리가 벌써 나온다. 지난해 10월 P2P 금융법이 통과된 후 최근에는 시행령 제정안까지 공개됐지만 투자자 보호장치 등이 여전히 미흡하다는 지적이다.

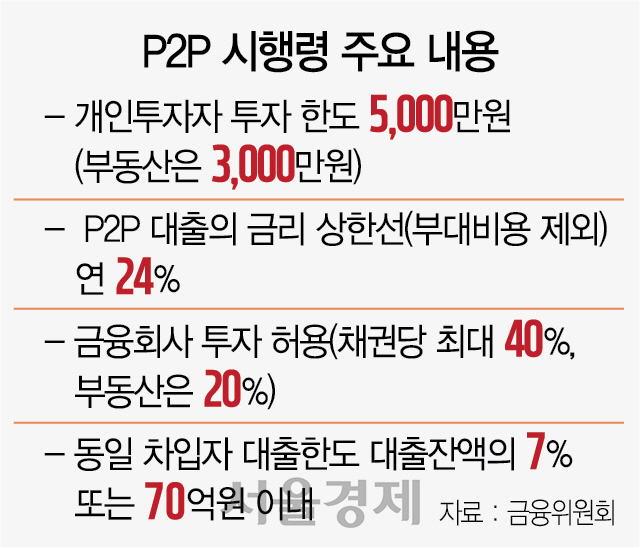

금융위원회는 8월 시행될 예정인 온라인 투자연계금융업 및 이용자 보호에 관한 법률(P2P 금융법)을 앞두고 시행령 제정안을 입법예고했다. 금융위에 따르면 시행령 제정안은 업계의 건전한 성장을 위해 안전장치를 마련하는 데 주력했다. 하지만 전문가들은 더 전향적인 투자자 보호조치가 필요하다고 입을 모은다. 시행령 자체가 과도하게 자금흐름을 통제하기보다는 라임자산운용 사태에서 보듯이 거래 관련 주요 정보가 투명하게 공개되는 데 초점을 맞춰야 한다는 것이다.

채일권 한양대 경영전문대학원(MBA) 초빙교수는 “현재는 차주에 대한 정보와 계약서 등 모든 정보 공개가 제한된 상황으로 P2P 업체에서 일방적으로 제공하는 깜깜이 정보만 믿고 투자할 수밖에 없다”며 “최소한 차주와 거래계약서 등은 투자자들이 열람할 수 있는 권리가 주어져야 한다”고 말했다. 계약 과정이 불투명하고 별다른 안전장치가 없는 상태에서 투자한도만 확대되면 선의의 피해자가 오히려 늘어날 가능성이 있다는 의견도 있다.

차입자로부터 수취하는 수수료를 대부업법의 최고금리 24%에 포함하는 영업행위 규제 역시 유명무실할 개연성이 크다는 지적이다. 대형 P2P 업체 경영진 출신인 A씨는 “부동산 프로젝트파이낸싱(PF) 대출 중에서도 고위험 고수익 분야에 해당하는 에쿼티(자기자본금) 대출이나 브리지 상품 등은 수수료가 24%를 크게 뛰어넘는 게 다반사”라며 “강제로 낮추면 거래 체결이 어려운 만큼 겉으로는 24% 상한선을 맞춘 뒤 각종 수수료를 부과해 보완하는 꼼수를 쓰게 될 것”이라고 말했다.

시행령 제정안에 따르면 P2P 금융업자들은 이용자에게 수수료를 부과해야 하고 투자자 손실보전을 약속하거나 실제 보전해주는 행위가 금지된다. 이에 P2P 업체들은 투자자 보호에 나서고 싶어도 사실상 손발이 묶여 있어 지금과 같은 규정 아래에서는 전향적으로 나서기가 어렵다고 말한다. 익명을 요구한 대형 P2P 경영진은 “은행처럼 대손충당금을 쌓는 방식으로 향후 발생할 투자 손실을 사전에 대비하는 것은 일종의 유사수신행위로 여겨져 불가능하다”며 “부동산대출 상품은 리스크가 높은 만큼 개인투자자 비중을 줄이고 법인투자자 비중을 높이는 것이 방법이지만 이것마저도 한도가 묶여 있어 업체들도 뾰족한 방법이 없다”고 설명했다. /탐사기획팀=박진용기자 yongs@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yongs@sedaily.com

yongs@sedaily.com