윤면식 한국은행 부총재가 국내 금융지주회사·은행·보험사 등의 최고경영자(CEO)와 금융권 협회장들에게 공개서한을 보내고 2022년 리보금리(LIBOR) 산출 중단에 대비해 적극 대응에 나서줄 것을 당부했다.

12일 윤 부총재는 “국제금융거래의 대표적 지표금리로 사용돼 온 리보금리가 2022년부터 더이상 산출·공표되지 않을 것으로 보인다”며 “각 금융회사 CEO께서는 조만간 마련될 가이드라인을 참고해 지표전환에 필요한 조치가 이뤄지도록 부탁드린다”고 밝혔다.

리보금리는 런던은행 간 무담보금리로 달러·파운드·유로·엔·스위스프랑 5개 통화, 7개 만기별로 고시되고 있다. 영국과 미국은 2012년 리보금리 조작사건 이후 국제 지표금리 개선과 리보금리 산출중단을 주장해왔다. 이후 지난 2017년 영국 금융행위감독청(FCA)는 리보금리 호가 제출의무를 2021년말까지만 강제하기로 결정했다.

영란은행(BOE)과 FCA는 올해 3월에 “신종 코로나바이러스 감염증(코로나19)의 글로벌 확산 등으로 일부 금융개혁이 연기되고 있으나 리보금리 지표전환은 2021년말까지 완료돼야 한다”고 재확인했다.

이에 따라 우리나라는 지난해 6월 한은과 금융위원회가 공동으로 ‘지표금리 개선 추진단’을 출범시키고 올해 1월에는 민간 금융회사 중심으로 ‘리보금리 대응 태스크포스(TF)’를 구성했다. 대응 관련 가이드라인이 논의 중이며 조만간 마련될 계획이다. 윤 부총재는 지표금리 개선 추진단의 공동단장을 맡고 있다.

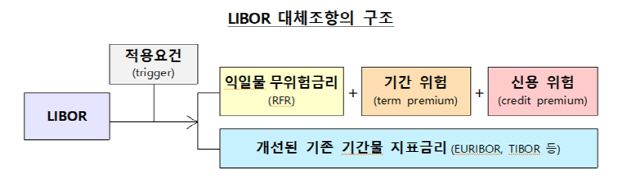

현재 영국, 미국, 유로지역 등 주요국은 각국의 여건에 따라 리보금리를 대체할 수 있는 무위험지표금리(RFR·Risk-Free Reference Rate) 시장을 조성하고 기간물 기대금리를 개발하며 지표전환계획을 실행하고 있다.

리보금리 산출중단이 국내 원화거래에 미치는 직접적인 영향은 없으나 파생상품거래, 외화예금·대출, 외화채권 발행·매매 등 외화거래에는 직접적인 영향을 미친다. 금융감독원 자료에 따르면 지난해 9월 기준 국내 금융회사가 보유한 리보금리 연동 금융상품 잔액은 1,994조원으로 파생상품이 대부분(80%이상)이며, 이중 2022년 이후 만기도래 규모는 683조원에 육박한다.

정책 당국은 업계 중심으로 설립된 ‘리보금리 대응 TF’를 통해 민간의 전환 노력을 지원하고 이행 상황을 점검할 예정이다. 한은은 “주요국의 리보금리 산출중단 대응, 현물상품 거래 이전방법 등에 대한 최신 동향과 정보 등을 제공할 것”이라고 말했다.

금감원은 금융회사가 전담임원을 지정하도록 하고 이행계획서, 진행 상황 등을 정기적으로 점검할 계획이다. 아울러 금융회사들은 리보금리를 사용한 신규계약을 자제하고 리보금리를 사용할 경우 산출중단 관련 대체조항을 계약서에 반영한다.

/백주연기자 nice89@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

nice89@sedaily.com

nice89@sedaily.com