현대차(005380) 주가가 제자리걸음을 이어가고 있다. 시가총액 상위 10개 종목 가운데 현대차는 최근 한 달 동안 1.94% 상승하는 데 그쳐 10개 상장사 중 상승률이 7번째에 그쳤다. 지난 3월 ‘신종 코로나 바이러스 감염증(코로나 19)’ 글로벌 확산 이후 반등장에서 시장을 이끌었던 언택트(비대면) 관련주에서 조선, 중공업, 정유 등 전통 산업으로 시중 자금이 이동하는 순환매장에서도 좀처럼 힘을 쓰지 못하는 모습이다.

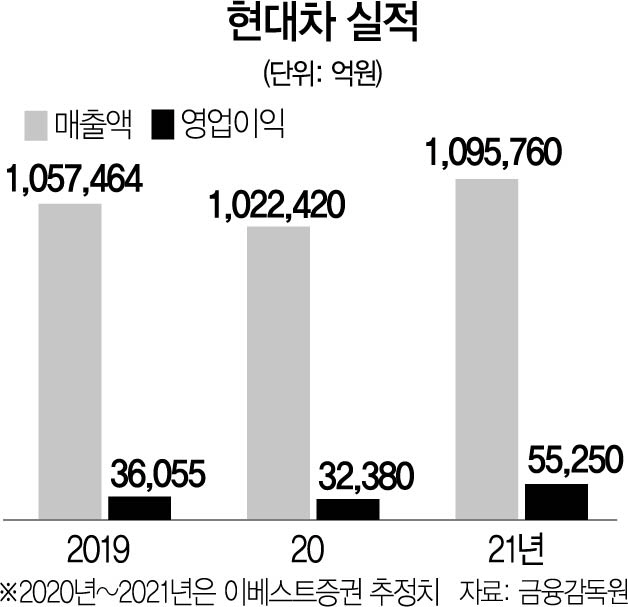

하지만 오히려 현대차에 대한 증권가의 기대는 높아지고 있다. 실제로 NH투자증권은 이달 초 현대차의 목표주가를 기존 11만원에서 14만원으로 높여 잡았으며 이베스트투자증권도 11만원에서 13만5,000원으로 목표주가를 올렸다. 글로벌 자동차 시장이 코로나 19 영향으로 위축되고 있지만, 현대차의 연말 실적도 기존 예상보다는 나아질 것으로 기대하며 내년 실적은 더 개선될 것으로 예상하고 있다. 이베스트투자증권은 현대차의 올해 영업이익을 최근 3조1,370억원에서 3조2,380억원으로 1,000억원가량 상향했으며 내년 영업이익도 3조6,660억원에서 4조680억원으로 높여 잡았다.

증권사들의 긍정적인 전망은 현대차그룹의 전기차와 수소전기차를 비롯해 미래 모빌리티에 대한 성장 기대감 때문이다. 현대차는 지난 3월 열린 올해 정기주주총회에서 기존 정관 상 ‘각종 차량과 동 부분품의 제조판매업’의 사업목적을 ‘각종 차량 및 기타 이동수단과 동 부분품의 제조판매업’으로 바꿨다. 또 ‘전동화 차량 등 각종 충전차량 및 기타 관련 사업’을 정관상 사업 목적을 추가했다. ‘스마트 모빌리티’와 ‘수소경제’를 핵심 미래 사업 분야로 공식화했다는 해석이다.

실제로 현대차는 지난해 12월에는 ‘CEO(최고경영책임자) 인베스터데이’를 개최하고 2025년까지 총 61조1,000억원을 투자함으로써 ‘스마트 모빌리티 솔루션 공급자’로 변모하겠다는 계획을 발표했다. 이는 지난 1월 미국 라스베이거스에서 열린 세계 최대 정보기술(IT)·가전 전시회인 ‘CES 2020’에서 도심 항공 모빌리티(UAM), 목적 기반 모빌리티(PBV), 모빌리티 환승 거점(허브·Hub) 개념을 제시하면서 더욱 구체화됐다. 특히 현대차는 2025년까지 배터리 전기차 56만대, 수소전기차 11만대 등 총 67만대 판매를 달성해 세계 전기·수소전기차 시장 3대 제조업체로 도약하겠다는 청사진도 제시했다.

이런 현대차의 선제적인 미래 전략을 발판으로 단기적인 관점에서도 전기차·수소전기차 시장 상황이 개선되면서 주가에도 긍정적으로 작용할 것이라는 전망이 나온다. 주력 시장 중 하나인 유럽에서는 전기차 보조금이 확대되고 전기차 판매량이 증가하면서 수익성 강화가 본격화되고 있으며 내년 전기차 전용 플랫폼인 E-GMP를 기반으로 한 전기차들이 순차적으로 시장에 출시되면 전기차 수익성도 개선될 전망이다. 아울러 수소경제 부문에서의 사업 역량도 공고화하고 있다. 정의선 현대차그룹 수석부회장은 “올해부터 (수소전기) 차량뿐만 아니라 (수소) 연료전지시스템 판매를 본격화하고 관련 인프라 구축 사업 협력을 통해 수소 산업 생태계 확장을 주도해 나가겠다”고 강조하기도 했다.

전동화 전략 외에도 제네시스로 대표되는 고급화 전략도 서서히 빛을 발하는 모습이다. 이베스트투자증권은 올해 프리미엄 브랜드 제네시스의 연간 판매 실적을 15만8,000대에서 17만5,000대로 상향조정하고 영업이익도 1조1,500억원에서 1조2,800억원으로 높였다. 유지웅 이베스트투자증권 연구원은 “내수시장의 경우 이미 제네시스 비중이 20%에 육박하고 있다”며 “미국 시장 진출 시 성공에 따른 기대감이 지속적으로 기업가치 향상의 핵심변수로 작용할 것으로 전망”이라고 설명했다. /심우일기자 vita@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com