하나투어(039130)가 매출의 7%가량을 차지하는 인천공항 면세점을 철수했다. 코로나19 확산 이후 출·입국자가 90%가량 줄어들면서 비싼 임대료를 감당하지 못해 내린 고육지책이었다. 코로나19 사태 발발 이전 대주주에 올라섰던 국내 토종 사모펀드(PEF)인 IMM프라이빗에쿼티(PE)가 어떤 돌파구를 찾을지 업계의 관심도 쏠리고 있다.

하나투어의 자회사인 에스엠면세점은 지난 24일 인천공항 제1터미널 입국장과 제2터미널 출국장 면세점의 영업을 정지하기로 결정한 뒤 인천공항공사에 이를 통보했다고 공시했다.

투자은행 업계의 한 관계자는 28일 “하나투어로서는 어쩔 수 없는 선택이었을 것”이라면서 “하나투어의 대주주인 IMM PE가 이를 계기로 어떤 전략을 짤지는 더 두고봐야 할 대목”이라고 말했다.

해당 면세점은 지난해 매출액이 528억원으로 에스엠면세점 전체 매출(1,298억원) 대비 40.7%, 하나투어 연결매출(7,632억원) 대비 6.9%에 달하는 핵심 사업장이다. 제1터미널 입국장 면세점은 2024년 5월까지, 제2터미털 출국장은 2023년 1월까지 특허권을 보유하고 있다. 하지만 코로나19 확산 이후 출국자가 급격히 줄어들면서 결국 비싼 임대료를 감당하지 못하고 3~4년가량 먼저 특허권을 반납하게 된 것이다.

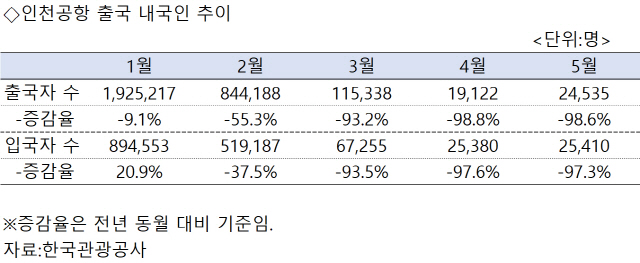

실제로 코로나19 바이러스 확산 이후 인천공항 이용자는 90% 넘게 줄었다. 한국관광공사에 따르면 지난 4월과 5월 인천공항을 통해 출국한 내국인 수는 1만9,122명, 2만4,535명이었다. 각각 전년 동월 대비 98.8%, 98.6% 줄어든 수치다. 입국자도 마찬가지다. 같은 기간 인천공항을 통해 입국한 외국인 수는 전년 동월 대비 98.0%, 97.3% 각각 줄었다.

관련기사

문제는 매출 급감에도 비싼 임대료는 여전하다는 점이다. 제2터미널 출국장 특허를 취득해 영업을 개시한 2018년부터 제1터미널 입국장 특허를 취득한 2019년까지 에스엠면세점이 리스사용료 명목으로 인천국제공항공사에 낸 금액은 159억원 가량. 1·4분기 사업보고서 기준 1년 이내 지급해야 하는 임대료도 168억원 가량에 달한다. 정부 대책으로 임대료를 50% 감면받고 있다지만 이미 영업손실을 보고 있는 상황이라 이마저도 감당할 수 없는 처지다.

물론 하나투어는 올 초 IMM PE의 유상증자를 통해 확보한 1,289억원으로 당분간 버틸 힘은 있다. 이를 통해 지난해 리스부채를 재무제표에 반영하는 회계기준 변경으로 362.4%까지 치솟았던 부채비율을 1·4분기 211.5%로 낮췄다. 면세점 특허권 반납이 수용될 경우 부채비율은 더 낮아지게 된다.

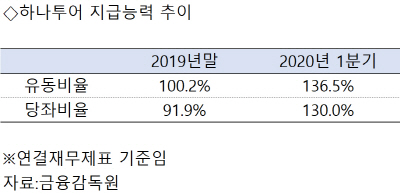

기업의 지급 여력을 나타내는 척도인 유동비율도 1·4분기 기준 136.5%로 아직은 양호한 수준이다. 쉽게 말해 1년 안에 현금화가 가능한 자산이 1년 안에 갚아야 하는 빚보다 36.5% 가량 많다는 뜻이다. 지난해 말 기준 100.2%였던 유동비율은 IMM PE가 대주주가 된 이후 36.3%포인트 높아졌다. 재고자산을 제외한 당좌비율도 같은 기간 91.9%에서 130%로 올라섰다.

고비용의 영업구조 개편에 방점을 찍은 IMM PE의 전략에 관심이 쏠리는 것도 이 때문이다. 이번 인천공항 면세점 철수도 이 같은 고강도 ‘다이어트’의 일환으로 평가받고 있다. 생존 기간을 늘릴 구조개편을 통해 코로나19 확산으로 인한 여행업의 구조적 위기를 버텨낼 체력을 만드는 게 무엇보다 중요한 상황이다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >