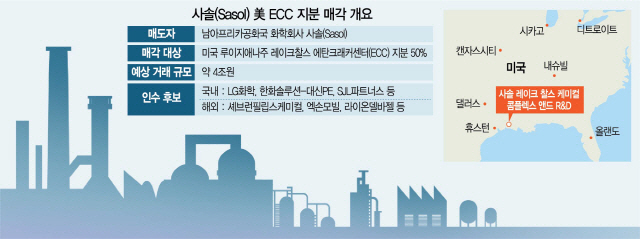

몸값만 4조원. 한화(000880)가 글로벌 화학기업인 사솔의 미국 내 에탄크래커(ECC) 화학단지 인수전에 참여한다는 소식에 국내 투자은행(IB) 업계가 술렁였다. 신종 코로나바이러스 감염증(코로나19) 확산 후 인수합병(M&A) 시장이 급랭하면서 증권사 등은 그동안 이렇다 할 투자실적을 거두지 못했다. 간만에 등장한 2조원 안팎의 인수금융 ‘대어(大魚)’를 따내면 부진했던 실적도 만회할 수 있었다. 하지만 결국 이번 인수전의 자금조달은 시중은행의 ‘돈잔치’로 막을 내렸다.

5일 IB 업계에 따르면 한화솔루션(009830)은 매각주관사인 뱅크오브아메리카(BoA)가 지난달 진행한 사솔의 미국 내 ECC 화학단지 매각 본입찰에 신한은행과 KB국민은행 등 4대 금융지주가 제공한 2조원 규모의 인수금융 출자확약서(LOC)를 제출한 것으로 확인됐다. 매각 대상은 미국 루이지애나주에 위치한 레이크찰스 ECC 화학단지 지분 50%로 가격만 4조원에 이를 것으로 예상된다.

인수에 필요한 자금력 보강을 위해 한화가 손을 내민 곳은 대신프라이빗에쿼티(PE)와 시중은행이다. 재무적투자자(FI)인 대신PE는 보유하고 있는 블라인드펀드의 자금을 통해 한화솔루션과 함께 지분(Equity)을 사들이는 선순위 투자자로 참여한다. 한화와 대신PE가 쏟아붓는 현금은 2조원가량. 인수금융을 통해 마련하는 2조원을 두고 벌어진 물밑경쟁에서는 시중은행의 완승이었다. 증권사 등 국내 초대형 IB 중 한 곳도 이름을 올리지 못했다.

국내 인수금융의 한 축을 담당하는 초대형 IB가 배제된 가장 큰 이유는 금리였다. 통상 증권사가 인수금융을 맡게 되는 경우 이를 다시 소매금융(리테일)으로 쪼개 은행과 기관투자가에 재판매(셀다운)한다. 재판매에 성공하기 위해서는 투자자에게 어느 정도의 수익률을 보장해줘야 하는 만큼 조달금리도 덩달아 오를 수밖에 없다. 더욱이 이번 인수금융의 경우 지주사인 한화가 인수 주체인 한화솔루션에 신용보강까지 해준 상황. 인수금융을 재판매하지 않고 한꺼번에 떠안으면서 금리를 상대적으로 낮출 수 있는 시중은행이 애당초 유리한 고지를 점하고 있었던 셈이다.

IB 업계의 한 관계자는 “한화 지주회사가 신용을 보강해주면서 인수금융의 성격이 기업여신에 가까운 구조가 됐다”며 “여기에 재판매 과정 때문에 상대적으로 금리가 높은 증권사 입장에서는 인수금융 물량을 따내기가 어려웠을 것”이라고 설명했다.

해외에서 진행되는 M&A라 대금을 외화로 지급해야 하는 점도 증권사 참여를 막은 한 원인이었다. 특히 증권사는 최근 부동산펀드 등을 통한 해외투자와 코로나19 확산 등으로 보유외화가 말라 있는 상황. 한화 입장에서는 환 헤지 비용 등을 줄일 수 있는 금융지주사를 통해 자금을 조달해야 비용을 낮출 수 있다.

한편 사솔 측은 이달 중 우선협상대상자를 선정·발표할 예정이다.

/조윤희기자 choyh@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >