새롭게 은행에서 대출을 받는 가계 자금의 약 70%가 변동금리인 것으로 나타났다. 1년 전보다 20%포인트 가까이 급증했다. 내 집 마련을 위해 받을 수 있는 모든 대출을 받는 ‘영끌족’이 대출 상품을 선택할 때 금리 하락에 베팅하고 있는 것으로 추정된다. 하지만 금리 상승기가 오면 늘어나는 이자 부담을 대출자 본인이 고스란히 져야 해 혼란을 우려하는 목소리도 나온다.

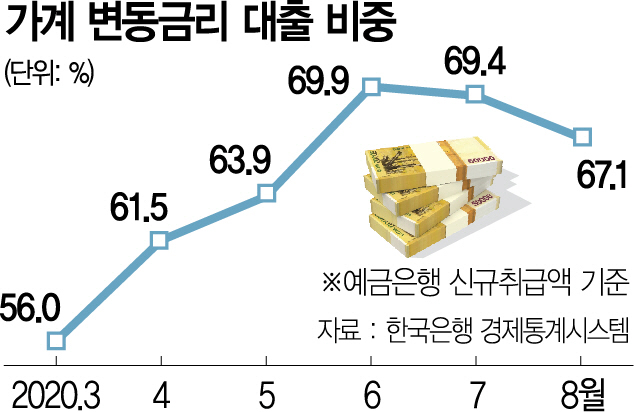

13일 한국은행 경제통계시스템에 따르면 예금은행 가계대출 변동금리 비중은 8월 67.1%(신규취급액 기준)로 지난해 8월(49.4%)보다 17.7%포인트 뛰었다. 8월 신규 가계대출액의 67%가 변동금리로 집행됐다는 뜻이다. 반면 고정금리 비중은 같은 기간 50.6%에서 32.9%로 뚝 떨어졌다. 전체 가계대출 잔액기준으로 봐도 변동금리 비중은 8월 67.4%로 1년 2개월 만에 가장 높았다.

통계는 KB국민·신한·하나·우리 등 4대 은행과 인터넷·지방·산업·기업·농협·수협은행의 주택담보·신용대출(마이너스통장 포함) 등을 토대로 작성됐다. 일정 기간이 지나면 변동금리로 전환되는 ‘혼합형 주택담보대출’은 통계산출 시점에 변동금리가 적용 중이면 변동으로, 고정금리라면 고정금리 대출 비중에 포함시켰다.

관련기사

이는 신종 코로나바이러스 감염증(코로나19)으로 경기가 악화하고 한은도 5월 기준금리를 0.5%로 낮추면서 시중금리가 하락할 것이라고 보는 사람들이 많아진 탓이다. 금융권의 한 관계자는 “장기적으로 저금리가 계속된다는 분석이 많아지면서 최소한 금리가 크게 오를 일은 없다고 보는 대출자들이 변동금리로 대출받고 있다”고 전했다. 가령 연 3%로 30년 고정 주택담보대출을 받았다가 얼마 후 2.5%에도 주담대를 받을 수 있다면 손해라 변동금리 대출을 선택하는 사람이 늘고 있다는 것이다. 아울러 신용대출은 대부분 변동금리인데, 최근 ‘영끌’, 빚을 내서 주식 투자를 하는 ‘빚투’ 여파로 신용대출이 급증하면서 변동금리 비중을 높였다.

문제는 금리가 상승할 경우다. 그동안 금융당국은 은행권에 고정금리 대출 비중을 늘리라고 권고해왔다. 만약 시장금리가 상승하면 대출이자 상환 부담도 갑작스럽게 늘어나 시장에 혼란을 줄 수 있기 때문이다. 김대종 세종대 교수는 “변동금리 대출 비중이 신규취급액, 잔액 기준 모두 70%에 육박하는 등 한쪽으로 쏠리는 것은 바람직하지 않다”며 “내년 이후 금리 상승기가 온다면 가정경제에 위협이 될 수 있으므로 조치가 필요하다”고 지적했다.

/이태규기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com