증권사들은 이마트(139480)의 실적 개선세에 주목하며 목표주가를 일제히 올리는 모습이었다. 신작 기대감이 반영된 컴투스(078340)에 대해서도 눈높이를 높였다.

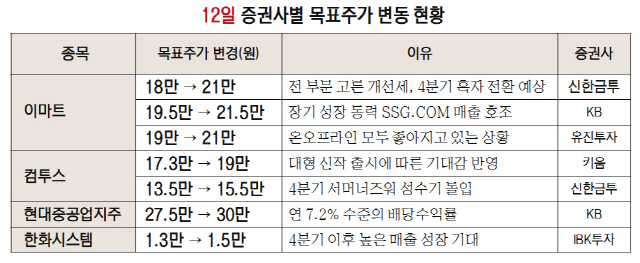

12일 금융투자업계에 따르면 신한금융투자는 이마트 목표주가를 기존 18만원에서 21만원으로 높였다. 박희진 신한금융투자 연구위원은 “전 부문에서 고른 실적 개선세가 전개된 가운데 예상 대비 흐름이 두드러진 부문은 트레이더스와 온라인, 이마트24”라며 “4·4분기 연결 영업이익이 732억원을 기록하며 흑자로 전환할 것으로 전망한다”고 밝혔다.

이마트는 최근 실적을 발표하면서 3·4분기 연결 기준 영업이익이 전년 동기 대비 30.1% 늘어난 1,512억원을 기록했다고 밝혔다. 이는 시장 컨센서스인 1,249억원을 웃도는 수치였다.

KB증권도 이마트 목표주가를 기존 19만5,000원에서 21만5,000원으로 높여 잡았다. 박신애 KB증권 연구원은 “장기 성장 동력인 쓱닷컴의 매출 호조에 따라 밸류에이션 리레이팅도 동시에 나타나고 있어 주가의 우상향 흐름이 계속될 것으로 기대한다”고 설명했다. 주영훈 유진투자증권 연구원도 “예상보다도 수익성 개선이 빠르게 이뤄지고 있다는 점을 반영해 목표주가를 기존보다 10.5% 올린 21만원으로 상향 수정한다”고 밝혔다.

관련기사

3·4분기 영업이익이 전년 동기 대비 30.7% 감소한 264억원을 기록하며 시장 컨센서스(317억원)을 밑돌았던 컴투스에 대해서도 일부 증권사는 목표주가를 높여 잡았다. 가령 신한금융투자는 목표주가를 13만5,000원에서 15만5,000원으로 상향했다. 이문종 신한금융투자 책임연구원은 “4·4분기 서머너즈워는 성수기로 돌입한다”며 “서머너즈워의 이스포츠 대회인 SWC가 진행 중인데 SWC 연계 프로모션과 연말 패키지 리뉴얼 등을 통한 매출 상승이 기대된다”고 밝혔다. ‘히어로즈워’, ‘서머너즈워: 백년전쟁’ 등 신작이 출시될 예정이라는 점도 투자 포인트로 거론된다.

한편 KB증권은 현대중공업지주(267250)의 배당 등에 주목하며 목표주가를 27만5,000원에서 30만원으로 높여 잡았다. 정동익 KB증권 연구원은 “2020년 주당 배당금은 1만8,500원으로 예상하고 있는데 이에 따른 배당수익률은 7.2%에 이른다”고 설명했다. IBK투자증권은 한화시스템(272210)이 4·4분기 높은 실적 증가가 예상된다며 목표주가를 1만3,000원에서 1만5,000원으로 높여 잡았다.

/심우일기자 vita@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com