내년 글로벌 경기가 신종 코로나바이러스 감염증(코로나19) 여파를 딛고 회복할 것이라는 전망에 하이일드 채권의 상대적인 매력이 커지고 있다는 해석이 나온다. 하이일드 채권은 신용 등급 BB+ 이하의 ‘투기 등급’ 채권으로 경기 회복기에 국채의 투자 대안으로 꼽힌다.

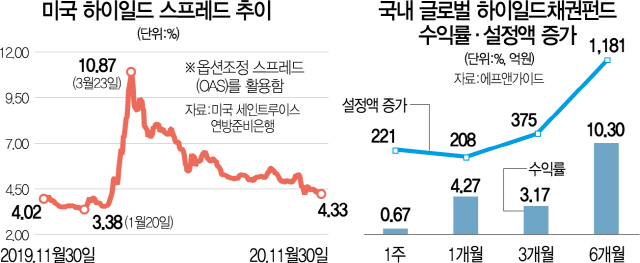

2일 미국 세인트루이스 연방준비은행 경제통계(FRED)에 따르면 지난달 30일 기준 미국 내 하이일드 옵션 조정 스프레드(OAS)는 4.33%로 집계됐다. 코로나19 영향이 금융시장에 영향을 끼치던 지난 3월 23일 10.87%를 기록한 후 하향세를 이어가고 있다.

하이일드 스프레드는 하이일드 채권 금리에 국채 금리를 뺀 값이다. 스프레드가 줄어드는 추세에서는 국채에 비해 하이일드 채권의 상대적인 매력이 높다. 그만큼 하이일드채 상대 가격이 오르거나 국채 값이 내린다는 의미기 때문이다. 채권 금리는 가격에 반비례한다. 채권 발행 회사의 부도율 등 위험 프리미엄을 포함한다는 점에서 하이일드 스프레드가 떨어진다는 것은 또 채권시장 내 위험 선호가 커진다는 의미로도 읽힌다.

하이일드 스프레드가 낮아지고 있는 것은 내년도에 글로벌 경기가 코로나19 여파에서 벗어나 조금씩 회복할 것으로 예상되기 때문이다. 경기 회복기에는 거시경제 관련 위험이 줄어드는 만큼 신용등급이 낮은 기업들의 부도율도 낮아진다. 이에 따라 저 신용등급 기업들의 위험 프리미엄도 감소하고 이들이 발행하는 회사채 금리도 줄어들게 된다. 반면 ‘안전자산’인 국채 금리는 올라가는 만큼 하이일드 스프레드는 더 줄어들 수밖에 없다.

특히 경기가 회복되면 기존에 투기 등급 기업으로 분류되던 기업 중에서도 신용 등급이 올라가는 곳이 나타날 수 있다. 이 경우 위험 프리미엄이 큰 폭으로 줄어들어 투자자 입장에서 큰 자본이득을 얻을 수 있다. 공동락 대신증권 연구위원은 “내년 경제 회복 등을 고려하면 위험 자산에 힘이 실릴 수 있는 상황”이라며 “매출·경영이 정상적으로 되는 기업이 발행하는 하이일드 채권은 매력적일 수 있다”고 말했다.

하이일드 스프레드 축소는 하이일드 채권 펀드 수익으로 이어지고 있다. 가령 세계 최대 규모의 하이일드 채권 상장지수펀드(ETF)인 아이셰어즈 아이복스 달러 하이일드 코퍼레이트 본드(HYG)는 지난 6개월 사이 5.35%의 수익률을 거뒀다. 미국 내 ‘폴른 엔젤(신용 등급이 투자 등급에서 투기 등급으로 떨어진 채권)’을 주로 담는 ETF인 ‘반에크 벡터스 폴른 엔젤 하이일드 본드(ANGL)’의 경우 같은 기간 수익률 13.25%를 기록했다. 지난 한 달 사이에는 4.66%의 수익을 거뒀다. 김훈길 하나금융투자 수석연구위원은 “하이일드 스프레드가 줄어들면 관련 ETF 가격이 올라가는 구조”라고 설명했다.

국내에서도 글로벌 하이일드 채권 펀드로의 자금 유입이 이어지고 있다. 금융 정보 업체 에프앤가이드에 따르면 국내 글로벌 하이일드 채권 펀드 36개에는 지난 6개월 사이에 1,181억 원이 들어왔다. 같은 기간 평균 수익률이 10.30%를 기록하며 전체 해외 채권형 펀드(4.64%)를 앞지르기도 했다.

증권사들은 기관투자가를 대상으로 하이일드 채권을 더 담을 것을 권고하고 있다. NH투자증권은 최근 발간한 2021년 전망 보고서에서 “기업 실적 개선과 그에 따른 부도율 하락, 시장의 위험 선호 심리 확대가 하이일드 채권의 신용 스프레드 축소를 견인할 것”이라며 “하이일드 채권 위주의 비중 확대를 추천한다”고 밝혔다.

다만 하이일드 채권에 ‘올인’하는 것보다는 다른 채권과 분산투자하는 것이 더 합리적이라는 것이 전문가들의 설명이다. 김 수석연구위원은 “일방적으로 하이일드에 투자하는 것은 굉장히 위험하다”며 “하이일드 채권 전망을 긍정적으로 본다면 관련 상품 비중을 좀 더 확대해도 괜찮겠지만 일반 채권도 같이 가져가는 게 좋은 전략인 것 같다”고 조언했다. 공 연구위원도 “‘신용 스프레드 축소’에 베팅하라는 것은 엄밀히 따지면 ‘회사채를 사라’는 의미가 아니라 국채와 회사채 사이에서 ‘롱쇼트 전략’을 구사하시는 분들에게 적절한 권고”라고 말했다.

/심우일기자 vita@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com