# 평생 다니던 직장에서 정년퇴직한 A 씨는 최근 퇴직금으로 주식에 투자하는 것은 위험할 것 같아 안전한 은행 정기예금을 알아봤다. 사상 최저 금리지만 만기를 길게 가져가면 만족할 만한 이자를 얻을 수 있을 것 같아 3년 이상의 상품을 알아봤으나 만기 3년 이상 상품 자체가 드물었고 오히려 금리가 1년짜리보다 낮은 것도 많았다.

# 직장인 B 씨는 최근 마이너스 통장 만기를 연장하는 과정에서 적용 금리가 너무 높아져 눈을 의심했다. 3,000만 원을 연 4%대 초중반에 이용하고 있었는데 기간 갱신으로 금리가 5%대로 뛴 것이다. B 씨는 “기준 금리는 변동이 없는데 대출금리는 왜 오르는 것인지 모르겠다”고 토로했다.

금융권에 지금껏 경험하지 못한 ‘기현상’이 속출하며 소비자의 혼란도 커지고 있다. 보통 정기예금 만기가 길면 이자도 많이 받을 수 있는 것이 금융 상식인데 만기가 긴데도 금리는 낮은 현상이 확산하고, 기준 금리는 지난 5월부터 사상 최저지만 대출금리는 되레 오르고 있다. 신용도가 높은 사람이 오히려 대출 제한이 많아지는 상식과 반하는 경우도 일상화됐다.

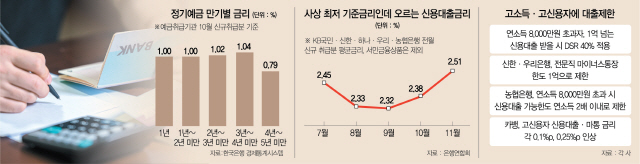

7일 한국은행에 따르면 10월 현재 예금 취급 기관의 정기예금 금리(신규 취급액 기준)는 만기 1년짜리가 1.00%인 반면 4~5년 상품은 0.79%로 더 낮았다. 이 같은 ‘금리 역전 현상’은 일부 저축은행을 중심으로 나타나더니 최근에는 전 은행권에서 갈수록 빈번하게 관측되고 있다. 2월 예금 취급 기관 1년 정기예금 금리가 1.51%, 4년 이상 5년 미만이 1.42%로 역전됐고 이후 정상화됐다가 9월 1년짜리가 1.00%, 2년 이상 3년 미만은 0.96%였다. 은행별로 보면 씨티은행 프리스타일 예금 1년짜리 금리가 11월 현재 1.1%였지만 2·3년짜리는 각각 0.8%였고 다른 은행들도 만기 3년 상품이 1년짜리보다 불과 0.05%포인트 높았다.

관련기사

이유가 뭘까. 김상봉 한성대 교수는 “경제 불확실성이 커져 은행 입장에서 만기 3년 이상 상품에 선뜻 높은 금리를 제시했다가 나중에 손실로 돌아올 수 있어 만기가 긴 상품을 아예 취급하지 않거나 1년짜리보다 낮은 금리를 주고 있다”며 “은행들이 앞으로 금리가 더 낮아질 것으로 예상하는 것도 주된 이유”라고 분석했다. 시중은행의 한 관계자는 “예금 고객들도 만기가 긴 상품에 돈을 묻어 두기보다 1년짜리 예금에 돈을 넣어 놓고 상황 변화에 대처하려고 한다”며 “수요가 1년짜리에 몰려 은행 간 경쟁이 붙는 것도 만기 1년 예금 금리가 상대적으로 높은 이유”라고 풀이했다.

기준 금리가 5월 이후 반년째 0.5%를 유지하고 있지만 대출금리는 가파르게 오르는 것도 대표적인 ‘금융 기현상’이다. 은행연합회에 따르면 5대 시중은행(KB국민·신한·하나·우리·농협) 주택담보대출 평균 금리는 11월 2.68%(전월 신규 취급분 기준)로 9월(2.51%)에 비해 0.17%포인트 올랐다. 신용 대출 금리 역시(서민금융 상품 제외) 9월 2.32%에서 지난달 2.51%로 두 달 새 0.19%포인트 상승했다. 시중은행의 다른 한 관계자는 “기준 금리와 달리 시장 금리가 오르고 있고 은행들이 올해 대출 목표액을 일찌감치 채워 총량 관리를 하고 있는 데다 금융 당국의 대출 규제까지 겹친 결과”라고 분석했다.

고소득·고신용자에게 많은 규제가 가해지는 것도 역설적인 현상이다. 소득이 많고 갚을 능력이 있다면 그만큼 넉넉하게 대출을 받을 수 있는 게 금융 상식인데 한도는 일률적으로 제한되고 적용 금리는 오르고 있다. 금융 당국은 이달부터 연 소득 8,000만 원을 초과한 고소득자가 1억 원이 넘는 신용 대출을 받을 경우 총부채원리금상환비율(DSR) 40%(은행 기준) 규제를 적용하겠다고 밝혔다. 신한·우리은행은 최근 전문직 대상 마이너스 통장 한도를 일률적으로 1억 원으로 제한했고 카카오뱅크는 고신용자 신용 대출, 마이너스 통장 금리를 각각 0.1%포인트, 0.25%포인트씩 올렸다. 김대종 세종대 교수는 “부동산 수요 억제를 위해 정부가 고소득자 신용 대출에 메스를 댔다”며 “시장 원리를 지나치게 제한하는 정책이 계속되면 결국 부작용이 발생하고 이는 다른 소비자에게 전가될 것”이라고 우려했다. 고액 신용 대출 축소로 수익원이 줄어든 은행이 서민 대출 등의 금리를 올려 충당할 수 있다는 뜻이다.

/이태규·빈난새기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com