※편집자 주: 기관투자자 및 외국인투자자들의 기업탐방 및 온라인 컨퍼런스콜을 통한 최근 기업동향의 핵심내용을 써치엠차이나 AI리써치센터에서 재구성한 기업탐방 리포트 입니다.

다화기술(002236)은 중국의 대표적인 보안 감시장비 생산업체로 CCTV 완제품을 비롯해 영상회의시스템, 드론, 스마트 소방장비, 자동차번호판 등 영상 음향 전문장비 생산업체다. 사내 7,500명 이상의 연구원을 통하여 자체적인 기술개발 능력을 갖추고 있으며 R&D 투자비중이 연간 10%를 상회 하는 테크기업이다.

3·4분기 실적 확정 공시에 따르면 올해 1~3분기 매출액은 161.66억 위안으로 전년 동기 대비 1.6% 감소했고, 지배주주 귀속 순이익은 28.25억 위안으로 전년 동기 대비 50.48% 증가했다.

3분기 매출액은 63.28억 위안으로 전년동기대비 12.56% 증가했고 지배주주 귀속 순이익은 14.56억 위안으로 전년 동기 대비 128.07% 증가했다. 3분기 순이익이 크게 늘어난 이유는 자회사인 SoC 칩 설계업체 화투웨이신의 지분 매각대금이 반영됐기 때문이다.

전 세계 보안수요가 빠른 속도로 증가하면서 글로벌 보안산업 선두지위를 유지하고 있는 다화기술의 수혜가 확대될 것으로 전망된다. 또한 코로나19가 안정세로 진입하면서 올해 상반기에 고성장세를 보였던 적외선 열화상 사업이 3분기에 정상 궤도로 진입하고 있다.

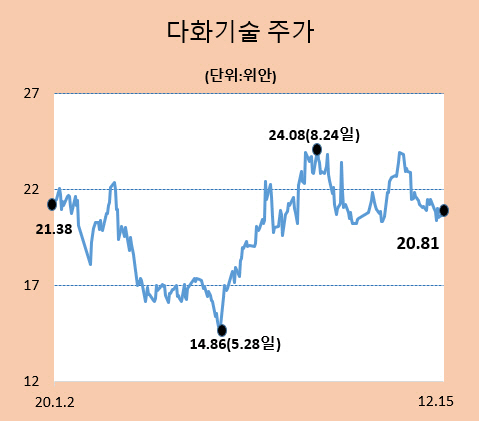

목표주가 26.65~33 위안...28~58% 상승여력 |

각 증권사별 6개월후 동사의 예상주가는 해통증권 26.65위안으로 시장수익률 상회 의견이며, 동방증권 33 위안, 국원증권 27.94위안, 천풍증권 30위안 등 모두 매수 의견을 제시했다. 목표수익율은 현재가 대비 28~ 58%의 상승을 전망하고 있다.

컨퍼런스콜(탐방리포트) 주요내용

Q1: 향후 성장전략은 ?

A1: 동사는 앞으로 질적 성장세와 안정적인 성장세를 핵심으로 개혁의 효과에 집중할 예정입니다. 사물인터넷 시스템 구축에 집중해 업계의 혁신을 이끌어 나갈 계획입니다.

제품, 솔루션방안, 운영서비스를 혁신적으로 전환하고 기술혁신 부문에선 스마트화와 고화질화에 주력할 계획입니다. 인공지능, 빅데이터, 5G 등 선진기술을 이용해 CCTV 사물 인터넷화를 대대적으로 꾀하고 있습니다. 해외시장 부문에서는 총이익율이 높고 캐시플로우가 좋으며 시장점유율도 양호한 상황입니다.

앞으로도 해외판매채널을 확대하고 프로젝트형 시장개척 및 현지 운영 관리강화 등 해외시장내 장기적인 성장동력을 확보할 계획입니다.

Q2: 스마트 CCTV 사물인터넷 추세가 나타나고 있어 소프트웨어 가치가 계속 상승중인데 이부분에 대한 투자는?

A2: 스마트 솔루션이 구현된 프로젝트를 보면 소프트웨어의 기술이 사상고점에 도달해 있고 이에 따라 업계의 가치에 큰 변화가 생겼습니다. 소프트웨어는 사물인터넷 감지기능이 탑재돼 있기 때문에 사용자는 CCTV 시스템을 통해 실제 발생중인 상황을 볼수 있습니다. 현재 AI, 빅데이터, 클라우드컴퓨팅, 5G, 등 신기술을 통해 정보화 네트워크를 완전히 구현했습니다.

더 편리하고 빠른 정보수집, 전송, 저장 등을 넘어 데이터 응용이 가능해 졌습니다. 동사는 시스템 구조와 판매시스템을 이에 맞춰 조정했으며 협력 파트너를 찾아 고객을 위한 서비스 능력을 더 강화하기 위해 노력중입니다.

Q3: 초고화질 CCTV 기술이 5G시대에 어떻게 사용되나요?

A3: 기술 발전에 따라 CCTV화질은 계속해서 새로운 혁신을 이루고 있습니다. 5G시대에선 데이터 정속속도가 더욱 상승할 것이며 CCTV 분석기술은 빅데이터 기반이 될 것이며 디지털경제, 도시관리, 민생서비스 수준 모두 효과적으로 향상될 것이며 물류영역에서는 초고속으로 코드번호를 읽고 분류가 가능해질 것입니다.

Q4: 캐시슬로우가 개선되었는데 주요원인은?

A4: 1~3분기 캐시플로우는 12.68억 위안으로 지난해 동기의 -5.38억 위안 대비 크게 개선되었습니다. 최근 5년동안 처음으로 3분기에 캐시플로우가 플러스로 돌아섰습니다. 최근2년 동안 효율적인 관리에 힘썼고 각종 대응 방안을 마련해 실질적인 성과를 거두었습니다

Q5: 3분기 위안화 가치가 강세를 보였는데 동사의 환차손 상황은?

A5: 3분기에 이미 환차손이 2억위안 이상을 기록했습니다. 지난해 동기엔 환차익을 기록했기 때문에 올해 실적에 일정부분 영향을 미칠 전망입니다. 전 세계적으로 코로나19 재유행이 시작되고 있어 경제회복에도 압박이 가해지고 있습니다. 자체사업의 관리를 확실히 하고 금융해지 등을 이용해 환율리스크를 방어할 계획입니다.

(자료:써치엠차이나 AI리서치센타)

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com